nRLR: Welche Angaben im Anhang? (4/6)

René Krügel, Hanspeter Baumann

Neu sind im OR Rechnungslegungsrecht offenlegungspflichtig: „Angaben über die in der Jahresrechnung angewandten Grundsätze, soweit diese nicht vom Gesetz vorgeschrieben sind“ (Art. 959c Abs. 1 Bst. 1 OR).

Wie sich das Gesetz dazu äussert

...auf den ersten Blick

Zwar scheint das Gesetz auf den ersten Blick klar - aber was heisst „soweit vom Gesetz nicht vorgeschrieben" konkret? Das OR Rechnungslegungsrecht ist (bewusst) sehr grundsatzorientiert gehalten und regelt beispielsweise Bewertungsfragen in nur sechs, teilweise sehr allgemein gehaltenen Artikeln (Art. 960 bis Art. 960e OR).

Danach ist zwar klar, dass Sachanlagen zu Anschaffungs- bzw. Herstellkosten zu bewerten sind (Art. 960a Abs. 1f OR) und dass der nutzungs- und altersbedingte Wertverzehr durch Abschreibungen abzubilden ist (Art. 960a Abs. 3 OR) — aber welche Abschreibungssätze anzuwenden sind, ist nicht im Gesetz vorgegeben. Diese zu kennen ist für ein anlageintensives Unternehmen aber hilfreich, damit sich Bilanzleser oder -leserinnen ein „zuverlässiges Urteil“ bilden können (Art. 958 OR). Der Gesetzestext kann somit eher maximalistisch ausgelegt werden, so dass folglich die Abschreibungssätze wesentlicher Sachanlagepositionen offen zu legen sind (oder analog auch die Bewertung des Delkredere- Risikos oder der Warenlager-Reserve).

...auf der anderen Seite

Auf der anderen Seite kann gerade in einem KMU-Umfeld ohne besondere Komplexitäten auch eher minimalistisch argumentiert werden, dass das Gesetz bereits alles Grundsätzliche definiert und somit keine spezifischen Aussagen zu Sachanlagen (oder anderen Positionen) zu machen sind. Dabei äussert sich das Gesetz zur Bewertung von Bilanzpositionen wie Sachanlagen noch vergleichsweise umfassend.

...zur zentralen Frage

Zur zentralen Frage, wie die typischerweise grösste Zahl einer Jahresrechnung, der Umsatz, verbucht wird, findet sich hingegen keine explizite Vorgabe im Gesetz. Sind die Grundsätze der Umsatzlegung nun auch in einfachen Verhältnissen offen zu legen? Oder decken die allgemeinen Vorgaben der OR Rechnungslegung dies ab? Auch hier scheinen von minimalistischen bis zu maximalistischen Auslegungen viele Grade der Transparenz mit dem Gesetzeswortlaut vereinbar. Entsprechend wird auch hier die Gerichtspraxis früher oder später den genauen Weg weisen müssen.

Meinung der Gesetzesanwender

Somit kann man vor allem den ersten Teil der Formulierung lesen und der Meinung sein, dass die Grundsätze (in jedem Fall) offen zu legen sind. Es ist jedoch auch möglich, den zweiten Satzteil nach dem Komma zu betonen und zum Schluss zu kommen, dass nur die Grundsätze offen zu legen sind, welche „nicht vom Gesetz vorgeschrieben sind“. Im ersten Fall ist der Anhang umfassend, im zweiten Teil im Extremfall ohne Aussage.

Die Mehrheit der Gesetzesanwender ist der Meinung, dass gewisse Grundsätze in jedem Fall offen zu legen sind, zumindest soweit es sich um wahrgenommene Wahlrechte, wesentliche Ermessensentscheide beziehungsweise gesetzlich nicht geregelte, wesentliche Sachverhalte handelt.

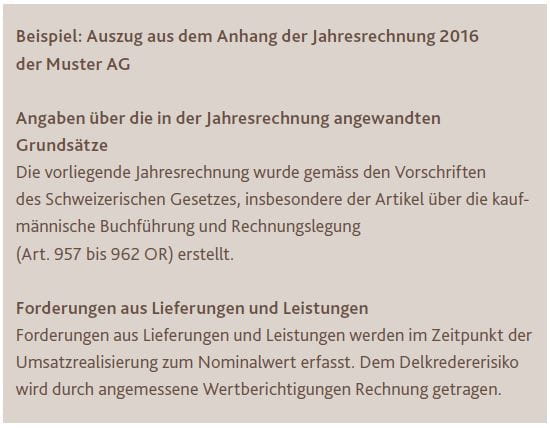

Bei der umfassenden Auslegung sind zuerst der Grundsatz und im Anschluss dazu die wichtigsten Positionen der Jahresrechnung zu kommentieren. Wie das aussehen könnte, zeigt das folgende Beispiel:

Was ist davon zu halten?

Die allgemeinen Angaben zeigen, dass es sich um eine OR Rechnungslegung handelt. Das ist in der Schweiz der Normalfall und eine Rechnungslegung nach einer höheren Rechnungslegungsnorm (z.B. IFRS oder Swiss GAAP FER) müsste im Anhang auf jeden Fall offengelegt werden. Es ist die Aufgabe des Rechnungslegungspflichtigen, eine Jahresrechnung gemäss den gesetzlichen Bestimmungen zu erstellen. Dies müsste nicht explizit erwähnt werden. Der Informationsgehalt dieses Ausweises ist sehr tief.

Die Information zu den Debitoren zeigt, dass die Delkredererückstellung berechnet wurde. Das ist eine Selbstverständlichkeit, denn es ist wiederum die Aufgabe der Bilanzierenden, die Positionen korrekt zu bewerten.

Die beiden Informationen führen nicht zu wesentlichen Erkenntnissen. Allerdings besteht die Gefahr von Missverständnissen. Werden beispielsweise zu einzelnen Bilanzpositionen mit wesentlichen stillen Reserven konkrete Bewertungsangaben gemacht, so kann es irreführend sein, wenn nicht zumindest allgemein auf die Möglichkeit von stillen Reserven hingewiesen wird. Der/die Bilanzleser/in würde sich ohne eine derartige Angabe im berechtigten Glauben fühlen, dass die konkret erläuterten Positionen in der Bilanz im Wesentlichen auf den Bewertungsangaben im Anhang basieren, was aber aufgrund der stillen Reserven nicht der Fall ist.

Fazit

Der Anhang unterliegt denselben gesetzlichen Bestimmungen wie die anderen Teile der Jahresrechnung. Gemäss den Grundsätzen ordnungsmässiger Rechnungslegung, Art. 958c Abs. 1 OR, muss die Rechnungslegung insbesondere „klar und verständlich, vollständig und verlässlich“ sein. Musterformulierungen sollen deshalb immer sorgfältig auf die Gegebenheiten des Unternehmens oder der Organisation angepasst werden.

# # #

Hier kommen Sie zu weiteren Post aus der Blogreihe „nRLR: Nutzen und Versäumnisse":

„nRLR: Nutzen und Versäumnisse (1/6)“: Anstoss zur Revision des OR-Rechnungslegungsrechts, Ziel "Verstärkung der Transparenz für die Beteiligten" verfehlt?

„nRLR: Nutzen und Versäumnisse (2/6)“: Stärkung Minderheitenschutzrechte, „Wissen ist Macht“ und zusätzliche Transparenz, Mögliches Missbrauchspotenzial

„nRLR: Nutzen und Versäumnisse (3/6)“: doppelte Buchhaltung – doppelter Ergebnisausweis, kurzfristig gehaltene Aktiven mit Börsenkurs, Wertberichtigung auf kurzfristig gehaltene Aktiven mit Börsenkurs

„nRLR: Nutzen und Versäumnisse (5/6)“: Leasingverbindlichkeiten im Anhang, true and fair view für Genossenschafter, Geldflussrechnung nur im Einzelabschluss

„nRLR: Nutzen und Versäumnisse (6/6)“: Schlussbemerkungen