UStR III: Was machen die Kantone? (4/4)

Prof. Dr. iur. Peter Mäusli-Allenspach, Nicole C. Bühler, Juliane Stiegler

In der 4-teiligen Blogserie zu den Neuerungen der Unternehmenssteuerreform III (UStR III) wurden die bisher bekannten Absichten der Kantone betreffend die Patentbox und erhöhte Steuerabzüge für Forschung und Entwicklung, zinsbereinigte Gewinnsteuer (Notional Interest Deduction, kurz „NID“) und Anpassungen bei der Teilbesteuerung für ausgeschüttete Gewinne sowie Entlastungsbegrenzung und allfällige Anpassungen bei Kapital- und Gewinnsteuern aufgezeigt.

Dieser vierte Blogbeitrag zeigt nun eine Gegenüberstellung der bisher bekannt gewordenen Absichten der Kantone betreffend allfällige Übergangsbestimmungen und die zum heutigen Zeitpunkt geschätzten Steuerausfälle auf.

Was regeln die Übergangsbestimmungen?

Zur Abfederung der Auswirkungen der Aufhebung des privilegierten Steuerstatus sieht die Gesetzesvorlage in einer Übergangsbestimmung vor, dass bisherige Statusgesellschaften die während einer Übergangszeit von 5 Jahren realisierten stillen Reserven zu einem Sondersatz versteuern können. Die bei Inkrafttreten der Änderung bestehenden stillen Reserven einschliesslich des selbst geschaffenen Mehrwerts auf Immaterialgüterrechten, soweit diese bisher nicht steuerbar gewesen wären, werden von den kantonalen Steuerbehörden per Stichtag des Statuswechsels verbindlich festgehalten.

Diese Übergangsregelung ist für die Kantone verbindlich, diese sind aber frei bei der Festlegung des Steuersatzes, welcher für die gesonderte Besteuerung zur Anwendung gelangen soll. Zusätzlich gilt es zu beachten, dass Abschreibungen auf derart privilegiert besteuerten stillen Reserven bei der Berechnung der Entlastungsbegrenzung (siehe Post "UStR III: Was machen die Kantone? (3/4)") mit zu berücksichtigen sind.

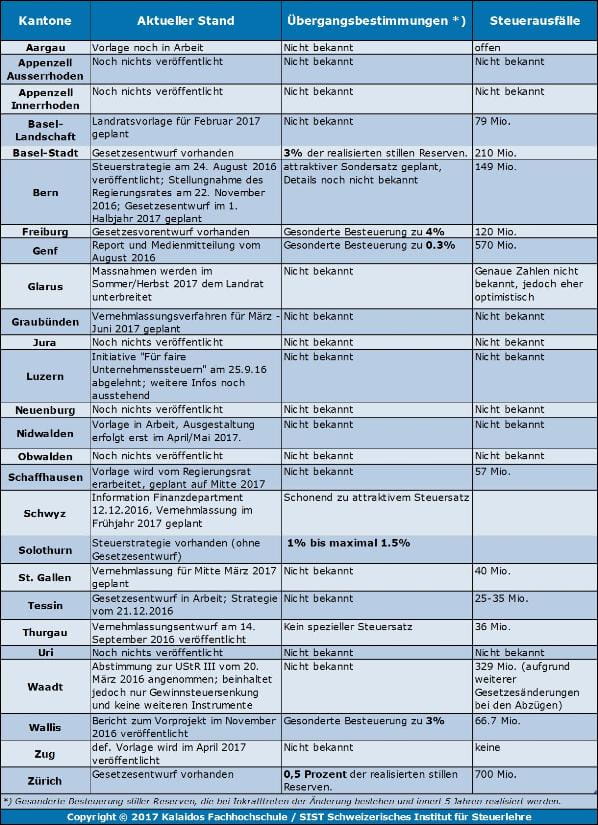

Gegenüberstellung der Kantone

Copyright © 2017 Kalaidos Fachhochschule / SIST Schweizerisches Institut für Steuerlehre (Stand 26. Januar 2017)

Ausblick

Wir werden die Entwicklungen in den Kantonen auch in den nächsten Wochen und Monaten für Sie im Auge behalten und die Aufstellung laufend aktualisieren. Wenn wesentliche Änderungen bekannt geworden sind, werden wir diese für Sie in einem weiteren Blogbeitrag zusammenfassen.

###

Hier finden Sie weitere Blogbeiträge zu "UStR III gescheitert: Was nun?" und "USR III: 5 Fragen an Fabian Baumer (ESTV)" .