UStR III: Was machen die Kantone? (3/4)

Prof. Dr. iur. Peter Mäusli-Allenspach, Nicole C. Bühler, Juliane Stiegler

Die Unternehmenssteuerreform III (UStR III) ist in aller Munde. Am 12. Februar 2017 wird über eine Unternehmenssteuerreform entschieden, die viele Neuerungen beinhaltet. Um einen Gesamtüberblick zu erhalten, zeigt diese Blogserie die Massnahmen der Kantone auf, welche bei einer Annahme der UStR III beabsichtigt sind.

In einem ersten Post wurde eine Gegenüberstellung der bisher bekannten Absichten der Kantone betreffend die Patentbox und erhöhte Steuerabzüge für Forschung und Entwicklung aufgezeigt. In einem zweiten Post wurde nach aktuellem Wissensstand über die Umsetzung der zinsbereinigten Gewinnsteuer (Notional Interest Deduction, kurz „NID“) und die Anpassungen bei der Teilbesteuerung für ausgeschüttete Gewinne berichtet.

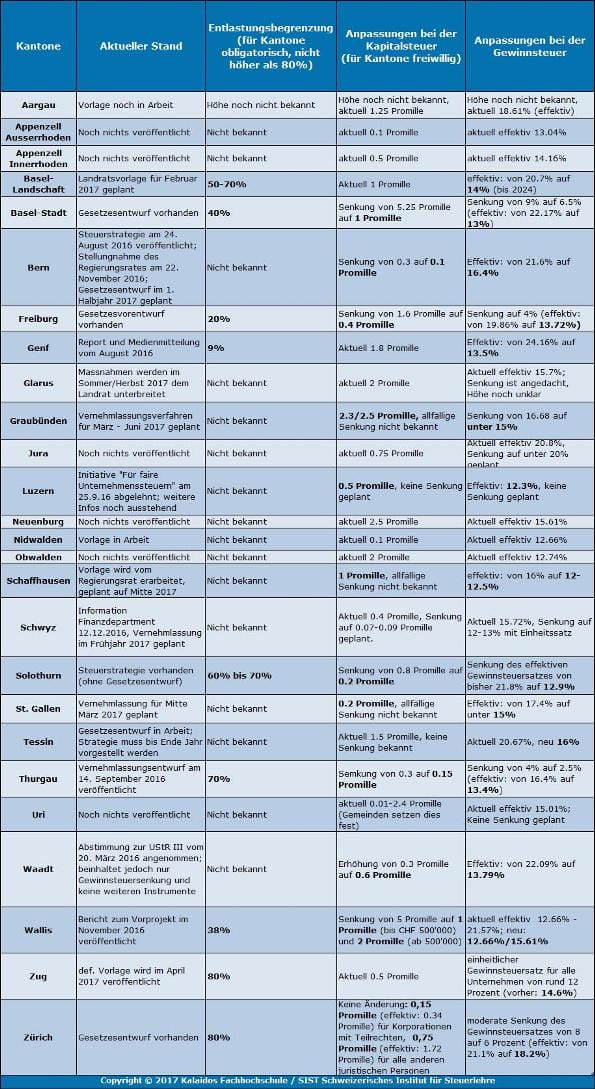

Dieser Blogbeitrag zeigt nun eine Gegenüberstellung der bisher bekannt gewordenen Absichten der Kantone betreffend einer Entlastungsbegrenzung und allfälligen Anpassungen bei Kapital- und Gewinnsteuern auf.

Was bedeutet Entlastungsbegrenzung?

Die Vorlage für die UStR III gibt den Kantonen einen gewissen Spielraum bei der Umsetzung gewisser Massnahmen, welche einerseits die Abwanderung bisheriger Status-Gesellschaften verhindern und andererseits den Steuerstandort möglichst attraktiv machen sollen. Gleichzeitig wird den Kantonen aber auch eine Begrenzung auferlegt. Die steuerliche Entlastung darf nicht höher sein als 80 Prozent des steuerbaren Gewinns:

- vor Verlustverrechnung und vor der Ermässigung durch die Patentbox,

- durch die Abzüge für Forschung und Entwicklung, die zinsbereinigte Gewinnsteuer und, falls der Sonderstatus vor Inkrafttreten der UStR III aufgegeben wurde, durch die Abschreibungen.

Die Kantone müssen diese Begrenzung einhalten, dürfen die Limite aber auch tiefer ansetzen.

Gegenüberstellung der Kantone

Copyright © 2017 Kalaidos Fachhochschule / SIST Schweizerisches Institut für Steuerlehre (Stand 4. Januar 2017)

Im vierten und letzten Blogbeitrag werden die Absichten der Kantone betreffend Übergangsbestimmungen und die publizierte Einschätzung bezüglich allfälliger Steuerausfälle aufgezeigt. Zudem wird eine Gesamtübersicht von allen Neuerungen der Kantone aufgeschaltet.