UStR III: Was machen die Kantone? (1/4)

Prof. Dr. iur. Peter Mäusli-Allenspach, Nicole C. Bühler, Juliane Stiegler

Die Abstimmung zur Unternehmenssteuerreform III (UStR III) steht bevor. Der privilegierte Status für Holding-, Domizil- und gemischte Gesellschaften steht nicht mehr im Einklang mit den internationalen Standards der OECD/EU. Für die Schweiz heisst das, neue international akzeptierte steuerliche Entlastungsmassnahmen einzuführen, damit die Wettbewerbsfähigkeit und somit die Standortattraktivität der Schweiz nicht verloren geht. Mit welchen Massnahmen die einzelnen Kantone diese Herausforderung stemmen wollen, wird in dieser Blogserie tabellarisch dargestellt.

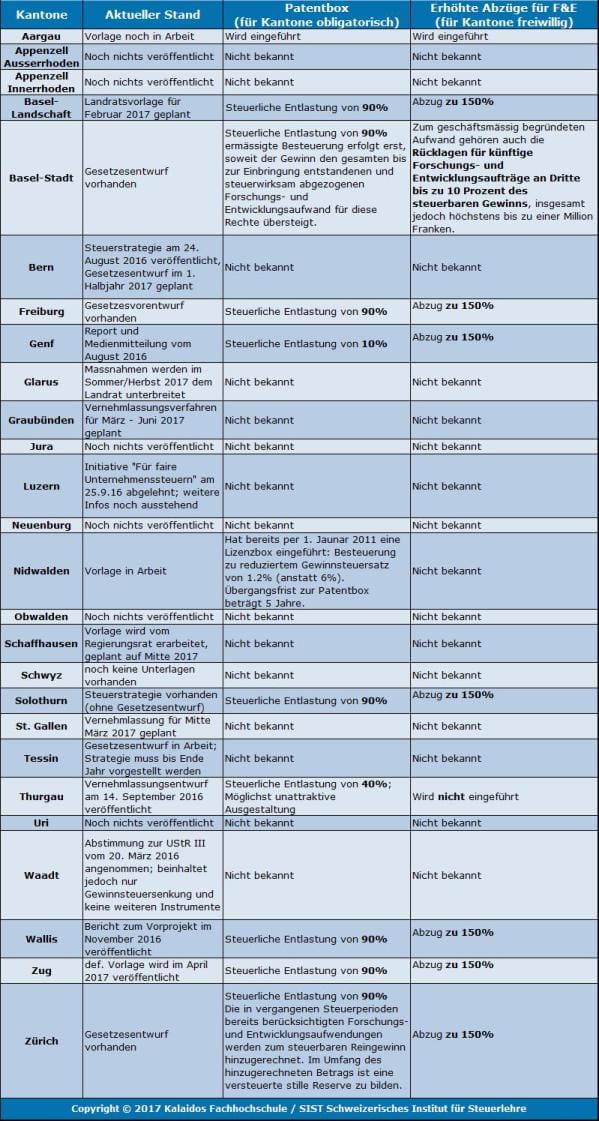

In diesem ersten Blogbeitrag wird eine Gegenüberstellung der Kantone für die folgenden Neuerungen dargestellt (vgl. untenstehende Tabelle; Stand 1. Januar 2017):

- Einführung einer nach aktuellem internationalen Standard (modifizierter Nexusansatz) basierenden Patentbox im Steuerharmonisierungsgesetz und

- Inputförderung: Einführung einer Ermächtigung für die Kantone für erhöhte Steuerabzüge für Forschungs- und Entwicklungskosten.

Patentbox und erhöhte Abzüge für F&E

Mittels einer Patentbox werden bestimmte Unternehmenserträge aus Immaterialgütern privilegiert besteuert, insbesondere Erträge aus Patenten und vergleichbaren Rechten. Die Privilegierung besteht darin, dass diese Nettoerträge getrennt vom übrigen Gewinn (daher die Bezeichnung „Patentbox“) und zu einem tieferen Steuersatz besteuert werden.

Die vom Parlament vorgeschlagene Patentbox folgt dem so genannten Nexusansatz. Dieser Ansatz wurde von der OECD im Zusammenhang mit Patentboxen erarbeitet. Mit dem Nexusansatz soll sichergestellt werden, dass im Rahmen der Patentbox nur diejenigen Erträge steuerlich privilegiert werden, die auf Forschungs- und Entwicklungsaufwand im Inland zurück zu führen sind. Im Einklang mit dem von der OECD entwickelten Modell ist jedoch in beschränktem Ausmass auch eine zusätzliche Entlastung möglich. Diese zusätzliche Entlastung erfolgt dadurch, dass Aufwendungen für Forschung und Entwicklung bei der steuerlichen Gewinnermittlung stärker gewichtet werden („Uplift“).

Beim Bund ist keine Patentbox vorgesehen, für die Kantone ist die Einführung jedoch obligatorisch. Hingegen steht es den Kantonen frei, ob sie den Uplift einführen wollen.

Gegenüberstellung der Kantone

Copyright © 2017 Kalaidos Fachhochschule / SIST Schweizerisches Institut für Steuerlehre (Stand 1. Januar 2017)

Im nächsten Blogbeitrag wird eine Gegenüberstellung der Kantone betreffend die Einführung einer zinsbereinigten Gewinnsteuer bei überdurchschnittlichem Eigenkapital und die Anpassung bei der Teilbesteuerung für ausgeschüttete Gewinne aufgezeigt.

Im dritten Teil wird eine Gegenüberstellung der bisher bekannt gewordenen Absichten der Kantone betreffend einer Entlastungsbegrenzung und allfälligen Anpassungen bei Kapital- und Gewinnsteuern auf.

In dem vierten und letzten Teil unserer Blogserie werden die Absichten der Kantone betreffend allfälliger Übergangsbestimmungen und die zum heutigen Zeitpunkt geschätzten Steuerausfälle aufgezeigt.

# # #

Weiterführende Literatur:

• Felder Marco, IP Boxes from a European, Liechtenstein and Swiss Perspective, Schulthess, Zürich / Basel 2013

• Gentsch Daniel / Matteotti René / Roth Philipp, Steuerliche Förderung von Forschung und Entwicklung, in: Schweizer Treuhänder, 4/15, S. 305

• Hausmann Rainer / Schneider David, Schweizer Lizenzbox - eine echte Alternative?, in: Steuer Revue 70/2015, S. 84

• Hinny Pascal, Steuerliche Behandlung von Immaterialgüterrechten gemäss Unternehmenssteuerreform III, in: Forum für Steuerrecht IFF-HSG 2016/3, S. 192

• Koch Benjamin, Patentbox und steuerliche Förderung von Forschung und Entwicklung, in: Expert Focus 11/16 S. 828