UStR III: Was machen die Kantone? (2/4)

Prof. Dr. iur. Peter Mäusli-Allenspach, Nicole C. Bühler, Juliane Stiegler

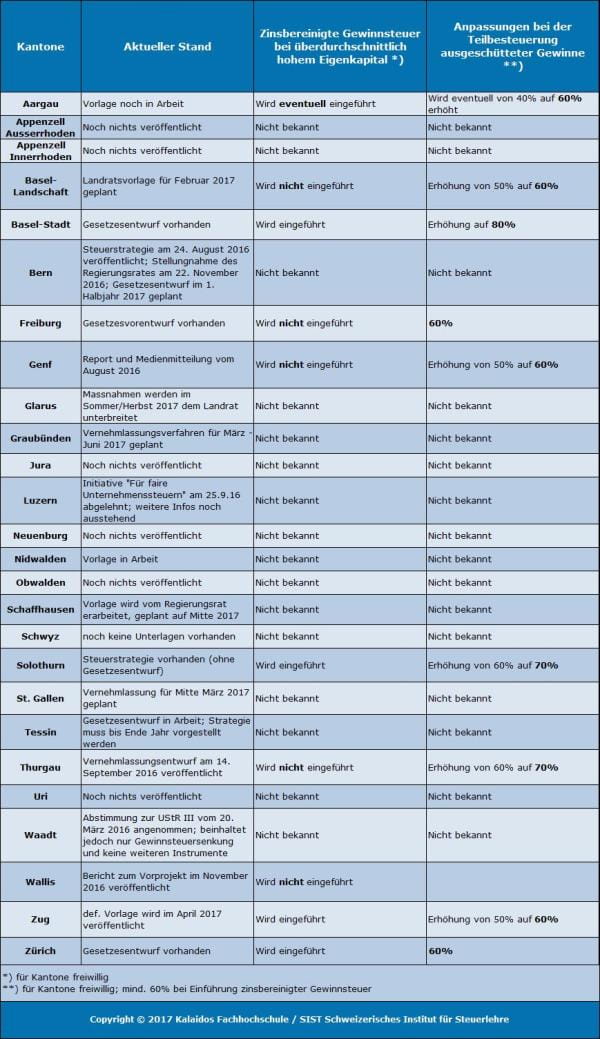

Die Unternehmenssteuerreform III (UStR III) wird viele Neuerungen mit sich bringen. In einem ersten Post wurde eine Gegenüberstellung der bisher bekannten Absichten der Kantone betreffend die Patentbox und erhöhte Steuerabzüge für Forschung und Entwicklung aufgezeigt. Eine weitere ins Auge gefasste Neuerung ist die zinsbereinigte Gewinnsteuer (Notional Interest Deduction, kurz „NID“).Die Einführung der zinsbereinigten Gewinnsteuer ist für die direkte Bundessteuer vorgesehen, für die Kantone aber freiwillig. Machen die Kantone jedoch davon Gebrauch, müssen sie dafür bei der Teilbesteuerung von Dividenden mindestens eine Quote von 60% erfassen. Wie das die Kantone nach aktuellem Wissensstand umsetzen wollen, wird in diesem Blogbeitrag tabellarisch dargestellt.

Was bedeutet zinsbereinigte Gewinnsteuer?

Bei einer zinsbereinigten Gewinnsteuer können über den Abzug der Schuldzinsen hinaus auch kalkulatorische Zinsen auf einem Teil des Eigenkapitals, dem sog. Sicherheitseigenkapital, von der Bemessungsgrundlage abgezogen werden; das schmälert den steuerbaren Gewinn. Damit wird Eigen- und Fremdkapital auf Stufe des Unternehmens gleich behandelt. Das Sicherheitseigenkapital entspricht jenem Teil des Eigenkapitals, welcher das für die Geschäftstätigkeit langfristig benötigte Eigenkapital übersteigt. Oder anders ausgedrückt: Sicherheitseigenkapital ist jener Teil des Eigenkapitals, welcher auch durch Fremdkapital ersetzt werden könnte, ohne dadurch auf eine solide Eigenkapitalbasis zu verzichten. Der kalkulatorische Zinssatz auf dem Sicherheitseigenkapital wird sich nach der Rendite von zehnjährigen Bundesobligationen richten.

Gegenüberstellung der Kantone

Copyright © 2017 Kalaidos Fachhochschule / SIST Schweizerisches Institut für Steuerlehre (Stand 1. Januar 2017)

Copyright © 2017 Kalaidos Fachhochschule / SIST Schweizerisches Institut für Steuerlehre (Stand 1. Januar 2017)

Im dritten Blogbeitrag wird eine Gegenüberstellung der bisher bekannt gewordenen Absichten der Kantone betreffend einer Entlastungsbegrenzung und allfälligen Anpassungen bei Kapital- und Gewinnsteuern aufgezeigt.

In dem vierten und letzten Teil unserer Blogserie werden die Absichten der Kantone betreffend allfälliger Übergangsbestimmungen und die zum heutigen Zeitpunkt geschätzten Steuerausfälle aufgezeigt.