Remote Work und ihre (steuerlichen) Herausforderungen

Sarah Bühler

Im War for Talents locken viele Unternehmen mit vermeintlich uneingeschränkten Möglichkeiten von Remote Work. Oftmals spiegeln diese medienwirksamen Versprechen jedoch nicht die Realität wider und es bestehen durchaus Einschränkungen oder aber die Unternehmen sind sich der damit verbundenen Risiken nicht bewusst. Der folgende Artikel gibt einen allgemeinen Überblick über die steuerrechtlichen Aspekte der Vergütung von Arbeitnehmenden bei grenzüberschreitender Remote Work.

Remote Work versus Home-Office

Da die Begriffe im Sprachgebrauch oft unscharf und uneinheitlich verwendet werden, gilt es sie zunächst zu definieren. Remote Work bezeichnet allgemein die ortsunabhängige Arbeit, die ausserhalb des herkömmlichen Arbeits- oder Einsatzortes (also ausserhalb der Räumlichkeiten von Arbeitgebenden, Kunden etc.) geleistet wird. Remote Work kann als Oberbegriff für Home-Office, Workation, Bleisure Work, digitale Nomaden etc. gesehen werden. Home-Office hingegen bezieht sich spezifisch auf die Arbeitstätigkeit in der Privatwohnung am Hauptwohnsitz des Arbeitnehmenden.

Rechtliche Aspekte im Allgemeinen

Jeder Staat ist souverän und hat seine eigenen Rechtsvorschriften. Bei grenzüberschreitender Tätigkeit ist es daher notwendig zu prüfen, welche Rechtsvorschriften in den einzelnen Staaten gelten. Nebst den steuerlichen Implikationen sind Fragen wie die Notwendigkeit einer Arbeitsbewilligung, die Einhaltung arbeitsrechtlicher Vorgaben, Beschränkungen hinsichtlich Datenschutz- und Regulationsrecht sowie die Auswirkungen auf die sozialversicherungsrechtliche Unterstellung des Arbeitnehmenden zu klären.

Besteuerung Erwerbseinkünfte: Allgemeine Zuteilungsnormen

In steuerrechtlicher Hinsicht stellt sich die Frage, wo die Erwerbseinkünfte des Arbeitnehmenden steuerbar sind. Die Antwort wird sowohl durch nationale Gesetze als auch durch internationale Abkommen beeinflusst. Zunächst sind die innerstaatlichen Rechtsnormen der involvierten Staaten zu prüfen, also jene im Wohnsitz- und im Tätigkeitsstaat des Arbeitnehmenden sowie im Sitzstaat des Arbeitgebenden. Anschliessend erfolgt eine Prüfung nach Abkommensrecht, sofern zwischen den Staaten ein Doppelbesteuerungsabkommen (DBA) besteht.

Die Zuteilung des Besteuerungsrechts betreffend Erwerbseinkünfte ist üblicherweise in Artikel 15 der DBA geregelt. Bei grenzüberschreitendem Home-Office greift in der Regel das Arbeitsortprinzip. Gemäss diesem darf der Staat, in dem die Arbeit physisch ausgeübt wird, die auf diese Arbeitstage entfallenden Erwerbseinkünfte besteuern. Der Ansässigkeitsstaat des Arbeitnehmenden darf auch besteuern, muss die Doppelbesteuerung aber mittels Freistellungs- oder Anrechnungsmethode beseitigen. Im Verhältnis zwischen der Schweiz und ihren Nachbarstaaten bestehen jedoch verschiedene Spezialregelungen, welche vom Arbeitsortprinzip abweichen (siehe nachfolgend).

Bei anderen Formen von Remote Work dürfte – sofern zeitlich limitiert – wohl häufig die Monteurklausel (183-Tage-Regel) und somit das Ansässigkeitsprinzip zur Anwendung gelangen. Dieses sieht vor, dass ausschliesslich der Ansässigkeitsstaat des Arbeitnehmenden die Erwerbseinkünfte besteuern darf. Die steuerliche Behandlung hängt jedoch massgebend davon ab, ob ein anwendbares DBA vorliegt und wie der Sachverhalt konkret ausgestaltet ist.

Besteuerung Erwerbseinkünfte: Spezialregelungen mit Nachbarstaaten

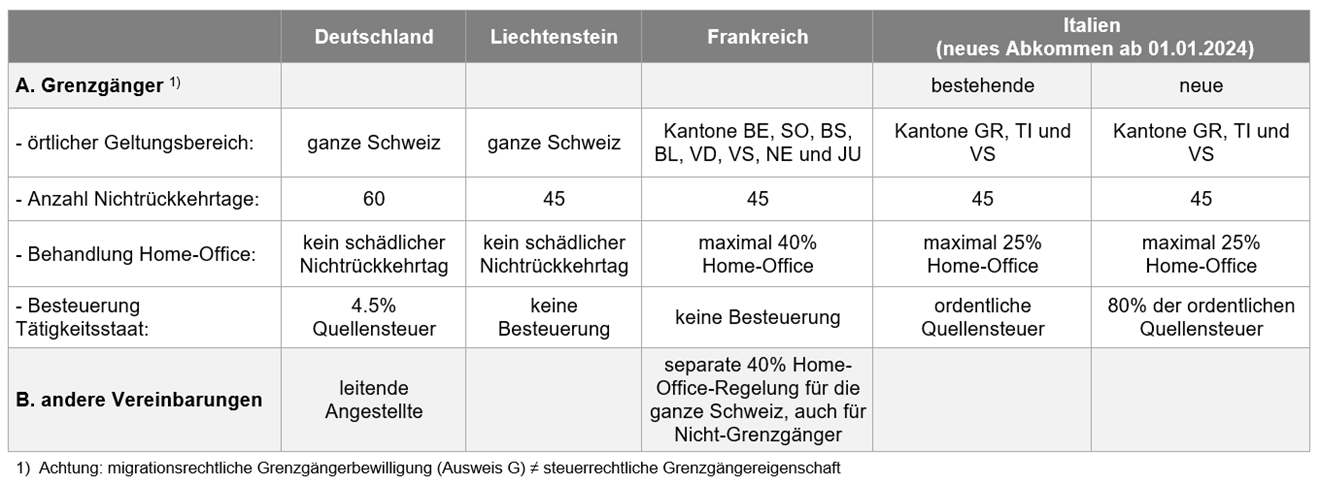

Die Schweiz hat im Rahmen von DBA und Grenzgängerabkommen mit ihren Nachbarstaaten (ausser mit Österreich) diverse Spezialregelungen vereinbart, welche von den allgemeinen Zuteilungsnormen der DBA abweichen. Diese betreffen insbesondere Grenzgänger, leitende Angestellte und Telearbeitende. Die nachfolgende Übersicht fasst die vielfältigen und komplexen Regelungen grob zusammen:

Gemäss Rechtsprechung kann die Schweiz bei Arbeitnehmenden mit Ansässigkeit im Ausland derzeit nur die physisch in der Schweiz geleisteten Arbeitstage besteuern. Die Vereinbarungen mit Frankreich und Italien weisen der Schweiz teilweise aber auch ein Besteuerungsrecht für ausländische Arbeitstage zu. Damit die Schweiz das ihr zugewiesene Besteuerungsrecht künftig ausüben kann, soll im Rahmen eines neuen Bundesgesetzes (über die Besteuerung der Telearbeit im internationalen Verhältnis) der Geltungsbereich der nationalen Gesetzesbestimmung in Bezug auf die Nachbarstaaten entsprechend angepasst werden. Gleichzeitig sollen auch die Bescheinigungspflichten der Arbeitgebenden im Hinblick auf den mit Frankreich und Italien vereinbarten Informationsaustausch gesetzlich definiert werden. Die Gesetzesvorlage wurde am 15. April 2024 vom Nationalrat gutgeheissen und liegt nun beim Ständerat.

Besteuerung Erwerbseinkünfte: Weitere Aspekte

Neben der Frage nach dem Besteuerungsrecht für die Erwerbseinkünfte ist es ebenso relevant zu klären, wie das Steuerverfahren in den jeweiligen Staaten ausgestaltet ist und welche Pflichten diesbezüglich bestehen. Muss der Arbeitnehmende eine Steuererklärung einreichen? Unterliegt der Arbeitgebende Verfahrens-, Bescheinigungs- oder Meldepflichten in Bezug auf die von ihm ausgerichteten Vergütungen? Der damit verbundene administrative Compliance-Aufwand sowie die Kosten für Rechtsberatung sind nicht unterschätzen. Schweizer Arbeitgebende müssen sich zudem bewusst sein, dass die Befolgung ausländischer Pflichten unter Umständen als verbotene Handlung für einen fremden Staat und damit als Straftat geahndet werden kann. Dies gilt namentlich für den Einbehalt und die Abführung ausländischer Quellensteuern auf dem Lohn. In solchen Fällen stehen Schweizer Arbeitgebende vor einem Dilemma: Entweder sie verbieten die Möglichkeit von Remote Work oder sie verstossen gegen ausländisches oder schweizerisches Recht.

Fazit und Ausblick

Die Steuerfolgen von Remote Work im internationalen Kontext sind komplex und individuell vom Sachverhalt abhängig. Bei den Erwerbseinkünften kann Remote Work Auswirkungen auf den Ort der Besteuerung und folglich die Steuerbelastung des Arbeitnehmenden haben. Darüber hinaus haben Arbeitnehmende und Arbeitgebende verfahrensrechtliche Aspekte in den jeweiligen Tätigkeitsstaaten zu beachten. Die Missachtung der Vorschriften kann für beide Parteien finanzielle oder gar strafrechtliche Konsequenzen nach sich ziehen. Schweizer Arbeitgebende stehen zudem vor der Herausforderung, ausländische Vorschriften einzuhalten, ohne dabei gegen schweizerisches Recht zu verstossen. Die steuerlichen Implikationen betreffend Erwerbseinkünfte stellen aber nur einen Bruchteil der rechtlichen Herausforderungen dar. Mit Blick auf das Steuerrecht ist insbesondere auch das Betriebsstättenrisiko des Arbeitgebers zu prüfen.

In der Praxis dürften wohl viele Fälle von non-compliant Remote Work unter dem Radar von Arbeitgebenden und Behörden laufen. Diese bleiben solange unentdeckt und ohne negative Folgen, bis – aus unterschiedlichsten Gründen – plötzlich Probleme auftauchen. Die steuerlichen Risiken in diesem Zusammenhang sind vorhanden und könnten sich in Zukunft unter dem Gesichtspunkt der zunehmenden Transparenz (innerstaatlicher Informationsaustausch zwischen Behörden sowie internationaler Informationsaustausch zwischen Staaten) akzentuieren.

Diese Seite teilen

LL.M. in Swiss and International Taxation

Master of Advanced Studies (MAS)

Arbeit im Homeoffice – Was ist aus rechtlicher Sicht zu beachten

Seit Beginn der Pandemie arbeiten eine Vielzahl von Arbeitnehmenden im Homeoffice. Vielfach wird unterschätzt, dass sich durch die Arbeit im Homeoffice aus die Rechtslage verändert.