Statuswechsel: Latente Steuern & Fazit (Teil 5)

Christine Schär

In diesem Blogbeitrag erfahren wir, welches die Auswirkungen eines Statuswechsels von einer privilegiert besteuerten Gesellschaft (gemischte Gesellschaft) zu einer ordentlich besteuerten Gesellschaft auf die latenten Steuern nach IFRS (DTA-Effekt) sind. Zudem fassen wir als Schlussfazit die unterschiedlichen Praxen der Kantone zur steuerlichen Behandlung von stillen Reserven und Verlustvorträgen beim Wegfall des kantonalen Steuerstatus in einer Tabelle zusammen.

Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt)

Die erfolgsneutrale Aufdeckung stiller Reserven erfolgt lediglich in der Steuerbilanz, jedoch nicht in der nach OR oder IFRS erstellten Jahresrechnung oder Konzernbilanz. Der Buchwert im Konzern ist folglich kleiner als der Steuerwert des Vermögens. Dadurch entsteht eine abzugsfähige temporäre Differenz und somit ein latentes Steuerguthaben (deferred tax assets), welches erfolgswirksam als latenter Steuerertrag zu verbuchen ist. Gemäss Ausführungen von Experten ist die in IAS 12 normierte Ausnahme von der Verbuchung eines latenten Steuerguthabens nicht anwendbar.

Zur Berechnung des latenten Steuerguthabens auf der abzugsfähigen Differenz wird der ordentliche Steuersatz angewendet, welcher auf Kantons- und Gemeindesteuerebene anwendbar ist (enacted or substantively enacted tax rate).

Im Zeitpunkt der Ansetzung des latenten Steuerguthabens sowie in den nachfolgenden Jahren ist zu prüfen, ob das latente Steuerguthaben werthaltig ist. Unter anderem muss geprüft werden, ob genügend steuerbare Gewinne erwartet werden, welche mit den steuerlichen Abschreibungen in den entsprechenden Jahren verrechnet werden können. Falls das latente Steuerguthaben nicht werthaltig ist, kann es (allenfalls teilweise) nicht angesetzt werden oder ist es entsprechend zu korrigieren.

Bei Unternehmen, welche ihre Jahresrechnung nach IFRS erstellen, führt die Ansetzung des latenten Steuerguthabens im Zeitpunkt des Statuswechsels zu einem einmaligen entlastenden Steuereffekt bzw. zu einem Steuervorteil in der Jahresrechnung nach IFRS. Je nach Höhe der Aufdeckung stiller Reserven in der Steuerbilanz kann der einmalige Effekt auf die effektive Gesamtsteuerbelastung eines Konzerns so bedeutend sein, dass sich eine separate Offenlegung des Sachverhalts aufdrängt.

In den Folgejahren wird das latente Steuerguthaben durch die steuerliche Abschreibung der aufgedeckten stillen Reserven reduziert. Diese Veränderung resp. Auflösung des latenten Steuerguthabens ist erfolgswirksam zu verbuchen und es entsteht ein latenter Steueraufwand. Dadurch wird die effektive Gesamtsteuerbelastung im Konzern erhöht.

Die Ansetzung des latenten Steuerguthabens, Änderungen aufgrund der Werthaltigkeitsprüfung oder aufgrund von Steuersatzänderungen (beispielsweise die von einigen Kantonen angekündigte Steuersatzreduktionen im Rahmend er Unternehmenssteuerreform III/Steuervorlage 17) führen bei den nach IFRS Rechnung legenden Konzernen zu unerwünschten Schwankungen der Steuerquote.

Fazit

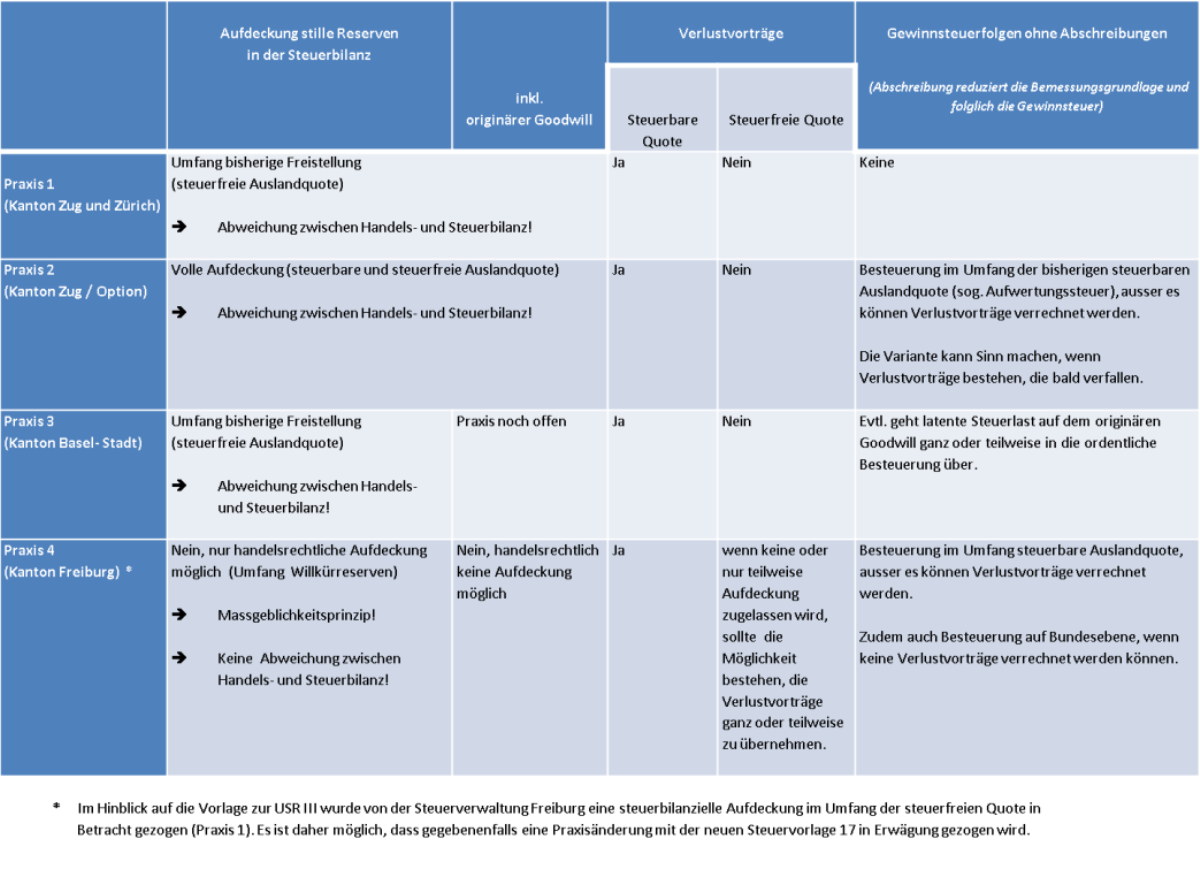

Die Praxen in Bezug auf die steuerliche Behandlung von stillen Reserven und Verlustvorträgen beim Wegfall der kantonalen Steuerstatus oder bei einem vorzeitigen Verzicht auf die privilegierte Besteuerung sind nicht einheitlich. Es können jedoch nachfolgende unterschiedliche Praxen unterschieden werden:

(Tabelle: Eigene Darstellung, Stand: April 2017)

Lesen Sie hier weitere Blogbeiträge zum Thema "Statuswechsel bei gemischten Gesellschaften infolge Abschaffung des kantonalen Steuerstatus":

"Statuswechsel: Kritische Punkte (Teil 1)": Einleitung, Kritikpunkte, uneinheitliche Regelungen zum Statuswechsel, Praxis beim Statuswechsel: Stille Reserven und Verlustvorträge

"Statuswechsel: Stille Reserven & Goodwill (Teil 2)": Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen und Problematik beim selbst geschaffenen (originären) Goodwill

"Statuswechsel: Step-up-Lösung (Teil 3)": Methode der Step-up-Lösung, Zeitpunkt, Abschreibung der aufgedeckten stillen Reserven, Verlustvorträge

"Statuswechsel: Weitere Steuereffekte (Teil 4)": Auswirkungen auf die Kapitalsteuer, Auswirkungen auf die Gewinnsteuer

# # #

Weiterführende Literaturhinweise:

PROCHINIG URS/WINIGER ANDREAS/ BERTSCHINGER PETER, Konzernrechnung, 2. Auflage, Zürich 2008.

International Accounting Standards, IAS 12.

SCHNEIDER LAURENZ/MARTI ARMIN/KÜTTEL REMO, Aufdeckung stiller Reserven infolge Wegfalls von Art. 28 Abs. 2-4 StHG, EXPERT FOCUS 11/15, 936 ff.