Statuswechsel: Stille Reserven & Goodwill (Teil 2)

Christine Schär

Je nach Kanton bestehen gemäss heutiger Rechtslage unterschiedliche Regelungen und Praxen, wie die stillen Reserven einschliesslich des selbst geschaffenen Goodwills bei einem Statuswechsel einer gemischten Gesellschaft aus steuerlicher Sicht zu behandeln sind. Mit der Steuervorlage 17 (SV17) soll eine einheitliche gesetzliche Regelung angestrebt werden.

In diesem Blogbeitrag beschäftigen wir uns mit der Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen und der Problematik beim selbst geschaffenen (originären) Goodwill.

Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen

In verschiedenen Kantonen bestehen beim Übergang in die privilegierte Besteuerung als gemischte Gesellschaft Aufschubs- oder Sondersteuerlösungen. Auf eine Besteuerung der stillen Reserven wird in diesem Fall im Zeitpunkt der Statusgewährung als gemischte Gesellschaft verzichtet, um einen Liquiditätsabfluss zu vermeiden. Diese Sondervorschriften sind jedoch in der Regel an eine Sperrfrist von fünf bis zehn Jahren gekoppelt. In der Praxis sind somit in Bezug auf die Revers-Sperrfristen zwei Konstellationen zu berücksichtigen:

a) Sperrfrist läuft noch

b) Sperrfrist ist bereits abgelaufen.

Vor Ablauf der Revers-Sperrfrist

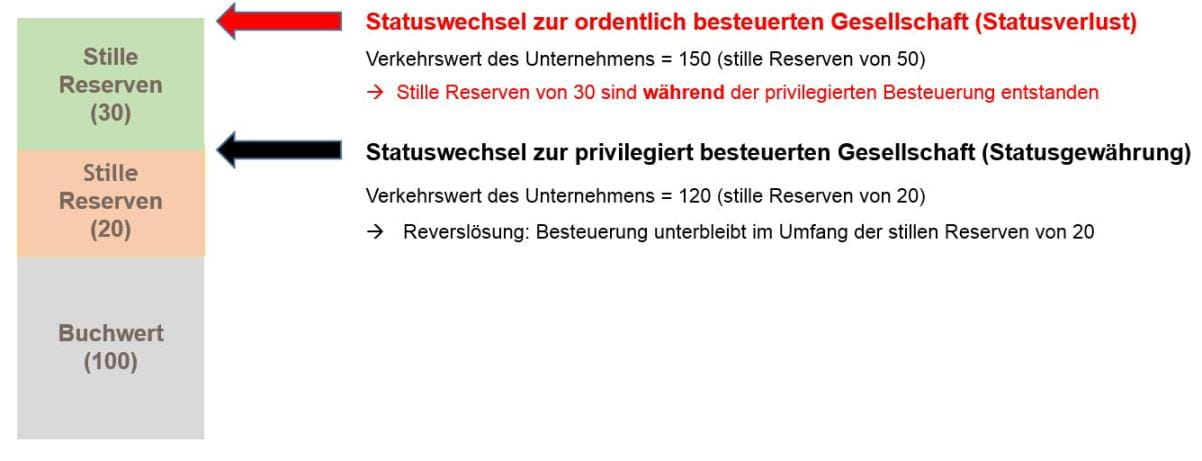

Wenn die Revers-Sperrfrist noch nicht abgelaufen ist, ist eine steuerfreie Aufdeckung grundsätzlich nicht möglich. Die stillen Reserven sind noch nicht in das Besteuerungsregime der gemischten Gesellschaft übergegangen. Daher unterliegen die stillen Reserven nach dem Statusverlust grundsätzlich wieder der ordentlichen Besteuerung. Die latente Steuerlast lebt folglich wieder auf. Die Besteuerung erfolgt bei einer echten, buchmässigen oder steuersystematischen Realisation.

Nach Ablauf der Sperrfrist

Nach Ablauf der Sperrfrist unterliegen hingegen die entsprechenden stillen Reserven dem Besteuerungsregime der gemischten Gesellschaft. Bei einer späteren Veräusserung oder Liquidation werden die entsprechenden stillen Reserven nur noch im Umfang der steuerbaren Auslandquote besteuert. Konsequenterweise müssten diese stillen Reserven beim Wegfall des Sonderstatus als gemischte Gesellschaft oder bei Verzicht auf diesen kantonalen Steuerstatus im Umfang der steuerfreien Quote steuerneutral aufgedeckt werden können. Die steuerunwirksame Aufdeckung der stillen Reserven verlangt jedoch, dass die stillen Reserven während der privilegierten Besteuerung als gemischte Gesellschaft entstanden sind. Diese Voraussetzung ist bei einer Reverslösung jedoch nicht erfüllt. Eine Aufdeckung im Umfang dieser stillen Reserven wird daher kaum möglich sein.

Stille Reserven, die hingegen zusätzlich noch während der privilegierten Besteuerung als gemischte Gesellschaft entstanden sind (im Zeitraum zwischen Statusgewährung und Statusverlust), müssten im Umfang der bisherigen steuerfreien Auslandquote erfolgsneutral in der Steuerbilanz aufgedeckt werden können.

(Abbildung: eigene Darstellung)

(Abbildung: eigene Darstellung)

Dem Vernehmen nach werden jedoch in der Praxis die stillen Reserven beim Übergang in die privilegierte Besteuerung nicht oder nur sehr selten betragsmässig fixiert. Daher kann es beim Übergang zur ordentlichen Besteuerung schwierig sein zu bestimmen, wann die stillen Reserven entstanden sind. Der entsprechende Nachweis obliegt hier der betroffenen Gesellschaft, weil es sich um einen steuermindernden Umstand handelt. Die praktische Umsetzung wird einige Fragen aufwerfen.

Problematik beim selbst geschaffenen (originären) Goodwill

Die betroffenen gemischten Gesellschaften verfügen meistens zusätzlich zu den stillen Reserven auf bestimmten Aktiven (z.B. Immobilien, Patente, Unterbewertung Lagerbestände etc.) über einen sehr hohen nicht verbuchten originären Goodwill.

Gefahr der Einbusse von Einnahmen beim Kanton

Im Zeitpunkt des Austritts aus dem kantonalen Steuerstatus besteht einerseits die Schwierigkeit, dass kaum noch festgestellt werden kann, ob der selbst geschaffene Goodwill während der privilegierten Besteuerung entstanden ist oder gegebenenfalls bereits im Zeitpunkt des Eintritts in den kantonalen Steuerstatus vorhanden war (vgl. hierzu Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen).

Andererseits werden die aufgedeckten stillen Reserven in der Steuerbilanz auf kantonaler Ebene in den Folgejahren abgeschrieben, was die kantonale Bemessungsbasis entsprechend reduziert. Es besteht daher die Gefahr, dass ein selbst geschaffener Goodwill, der allenfalls nicht oder nur teilweise während der privilegierten Besteuerung entstanden ist, erfolgsneutral in der Steuerbilanz aufgedeckt und anschliessend steuerwirksam abgeschrieben wird, was zu Unrecht reduzierte Gewinnsteuereinnahmen zur Folge hat.

Für den nationalen Finanz- und Lastenausgleich wird hingegen auf die höhere Bemessungsbasis auf Bundesebene abgestellt (ohne Abschreibungen). Beim betroffenen Kanton hat dies zur Folge, dass - je nach Ausgestaltung des Ressourcenausgleichs - trotz weniger Gewinnsteuereinnahmen gegebenenfalls ein zu hoher Beitrag in den Finanzausgleich geleistet werden muss. Da derzeitig die Anpassungen beim Ressourcenausgleich durch die ressourcenstarken Kantone und durch den Bund zu Gunsten der ressourcenschwachen Kantone noch unklar sind, können die finanziellen Auswirkungen noch nicht abschliessend beurteilt werden. Aus diesem Grund warten manche Kantone mit einer Praxisfestlegung bezüglich des selbst geschaffenen Goodwills noch zu.

Lesen Sie hier weitere Blogbeiträge zum Thema "Statuswechsel bei gemischten Gesellschaften infolge Abschaffung des kantonalen Steuerstatus":

"Statuswechsel: Kritische Punkte (Teil 1)": Einleitung, Kritikpunkte, uneinheitliche Regelungen zum Statuswechsel, Praxis beim Statuswechsel: Stille Reserven und Verlustvorträge

"Statuswechsel: Step-up-Lösung (Teil 3)": Methode der Step-up-Lösung, Zeitpunkt, Abschreibung der aufgedeckten stillen Reserven, Verlustvorträge

"Statuswechsel: Weitere Steuereffekte (Teil 4)": Auswirkungen auf die Kapitalsteuer, Auswirkungen auf die Gewinnsteuer, Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt)

"Statuswechsel: Latente Steuern & Fazit (Teil 5)": Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt), Fazit zu den Praxen in Bezug auf die steuerliche Behandlung von stillen Reserven und Verlustvorträgen

# # #

Weiterführende Literaturhinweise:

Altorfer Jürg B., Skript zur Besteuerung von Holding-, Domizil- und gemischte Gesellschaften, CAS/DAS/MAS Tax Modul 3.1.

Riedweg Peter, Wechsel vom privilegierten zum ordentlichen Steuerstatus, in: Uttinger Laurence/Rentzsch Daniel P./Luzi Conradin (Hrsg.), FS Reich, 142 ff.

Schneider Laurenz/Marti Armin/Küttel Remo, Aufdeckung stiller Reserven infolge Wegfalls von Art. 28 Abs. 2-4 StHG, EF 11/15, 936 ff. und EF 12/15, 1049 ff.

Zürcher Steuerbuch Nr. 73.3 vom 28.08.2017, Übergang von der Besteuerung als Holding-, Domizil- oder Gemischte Gesellschaft zur ordentlichen Besteuerung (Statuswechsel): Auswirkungen auf die stillen Reserven und die Vorjahresverluste (Praxishinweis).

Zuger Merkblatt zum Statuswechsel vom 25.09.2017 (Merkblatt SV 17).

Züger Marina, Systematische Realisierung stiller Reserven bei Statusänderungen, in: Uttinger Lau-Rence/Rentzsch Daniel P./Luzi Conradin (Hrsg.), FS Reich, Zürich 2014, 125 ff.