Statuswechsel: Kritische Punkte (Teil 1)

Christine Schär

Die kantonalen Steuerprivilegien für Holding-, Domizil- sowie gemischte Gesellschaften nach Art. 28 StHG stehen stark in der Kritik. Die Schweiz wird aufgrund des Drucks möglicher Sanktionen seitens der EU und OECD keine andere Wahl haben, als die kantonalen Steuerstatus in naher Zukunft abzuschaffen.

Die Unternehmenssteuerreform III (USR III), die die Abschaffung dieser kantonalen Steuerprivilegien beabsichtigte, wurde im Februar 2017 abgelehnt. Da eine Steuerreform zwingend notwendig ist, wurde vom Bundesrat bereits eine neue Vorlage – die sog. Steuervorlage 17 (SV17) – lanciert. Das Inkrafttreten ist jedoch frühestens 2020 zu erwarten. Rechts- und Planungsunsicherheiten bleiben somit für die betroffenen Gesellschaften bestehen.

Um was geht es?

Beim Wegfall der kantonalen Steuerstatus nach Art. 28 Abs. 4 StHG oder beim vorzeitigen Verzicht auf diesen Sonderstatus wechseln die betroffenen Unternehmen von der privilegierten in die ordentliche Besteuerung. Es findet somit eine Änderung des Besteuerungsregimes statt (sog. Statuswechsel).

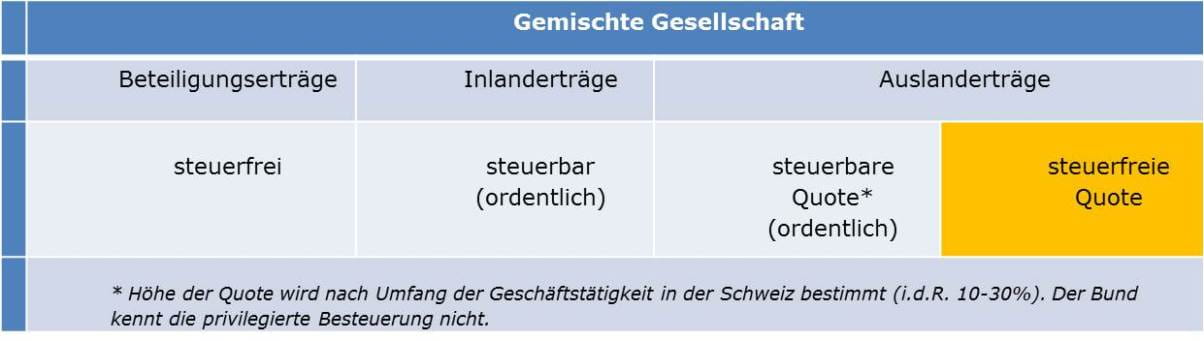

Die kantonale Gewinnsteuer von gemischten Gesellschaften wird wie folgt entrichtet:

(Tabelle eigene Darstellung: Besteuerung einer gemischten Gesellschaft)

(Tabelle eigene Darstellung: Besteuerung einer gemischten Gesellschaft)

Gemäss heutiger Rechtslage bestehen je nach Kanton unterschiedliche Regelungen und Praxen, wie die stillen Reserven einschliesslich des selbst geschaffenen Goodwills, die während der privilegierten Besteuerung entstanden sind, bei einem Statuswechsel aus steuerlicher Sicht zu behandeln sind. Um Rechtssicherheit zu schaffen, wird mit der SV17 eine einheitliche gesetzliche Regelung angestrebt.

Im Rahmen dieser Blogreihe wird auf die Frage eingegangen, ob nach heutiger Rechtslage die stillen Reserven einschliesslich des selbst geschaffenen Goodwills, die während der privilegierten Besteuerung entstanden sind, vor dem Übergang zur ordentlichen Besteuerung in der Steuerbilanz erfolgsneutral aufgedeckt (kantonale Step-up-Lösung) und nach Einsetzen der ordentlichen Besteuerung steuerwirksam abgeschrieben werden können.

Ein Blick in die Zukunft

Uneinheitliche Regelungen zum Statuswechsel

Da das StHG keine gesetzliche Regelung zum Statuswechsel vorsieht, haben die Kantone einen Gestaltungspielraum, eigene Lösungen zu normieren.

Beim Statuswechsel von der privilegierten zur ordentlich besteuerten Gesellschaft haben nur der Kanton Jura im kantonalen Steuergesetz eine Regelung vorgesehen sowie der Kanton Zug hinsichtlich der Verlustanrechnung. Einige Kantone (wie z.B. Basel-Stadt und Zürich) regeln den Statuswechsel ohne gesetzliche Grundlage gestützt auf eine Verwaltungsanweisung der Steuerbehörde. Andere Kantone (wie z.B. Freiburg) verfügen weder über eine gesetzliche Regelung noch über eine Verwaltungsanweisung. Die Regelungen der Steuerfolgen beim Statuswechsel sind somit uneinheitlich.

Praxis beim Statuswechsel: Stille Reserven und Verlustvorträge

Es herrscht jedoch die weit verbreitete Praxis, dass die stillen Reserven, die während der privilegierten Besteuerung entstanden sind, bei einem Übertritt in die ordentliche Besteuerung erfolgsneutral in der Steuerbilanz aufgedeckt werden können. Diese sind nach Einsetzen der ordentlichen Besteuerung grundsätzlich steuerwirksam abzuschreiben. Die noch nicht verrechneten Verlustvorträge, die ebenfalls während der privilegierten Besteuerung entstanden sind, können in diesem Fall hingegen nur im Umfang der steuerbaren Quote in die ordentliche Besteuerung übernommen werden.

Es kommt in der Praxis jedoch auch vor, dass eine steuerbilanzielle Aufdeckung stiller Reserven abgelehnt wird. Diese Ansicht wird mit dem Grundsatz der Massgeblichkeit der Handelsbilanz begründet, von der ohne steuergesetzliche Norm nicht abgewichen werden könne.

Lesen Sie hier weitere Blogbeiträge aus der Blogreihe zum Thema "Statuswechsel bei gemischten Gesellschaften infolge Abschaffung des kantonalen Steuerstatus":

"Statuswechsel: Stille Reserven & Goodwill (Teil 2)": Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen und Problematik beim selbst geschaffenen (originären) Goodwill;

"Statuswechsel: Step-up-Lösung (Teil 3)": Methode der Step-up-Lösung, Zeitpunkt, Abschreibung der aufgedeckten stillen Reserven, Verlustvorträge

"Statuswechsel: Weitere Steuereffekte (Teil 4)": Auswirkungen auf die Kapitalsteuer, Auswirkungen auf die Gewinnsteuer, Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt)

"Statuswechsel: Latente Steuern & Fazit (Teil 5)": Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt), Fazit zu den Praxen in Bezug auf die steuerliche Behandlung von stillen Reserven und Verlustvorträgen

# # #

Die getroffenen Aussagen stützen sich auf die Untersuchung von vier Kantonen (BS, FR, ZG und ZH) anlässlich einer Masterarbeit zur Erlangung des akademischen Grades: MAS FH in Swiss and International Taxation/LL.M. Swiss and International Taxation an der Kalaidos Fachhochschule bzw. dem SIST Schweizerisches Institut für Steuerrecht (Stand: April 2017). Diese vier Kantone wurden ausgewählt, da die fiskalische und volkswirtschaftliche Bedeutung der dort ansässigen gemischten Gesellschaften sehr unterschiedlich sind (Anzahl Statusgesellschaften, Gewinnsteuereinnahmen von diesen Gesellschaften sowie Anzahl der Arbeitnehmenden, die diese Gesellschaften beschäftigen). Es wird zudem ausschliesslich auf den kantonalen Steuerstatus als gemischte Gesellschaft nach Art. 28 Abs. 4 StHG (Geschäftstätigkeit überwiegend auslandbezogen und in der Schweiz nur untergeordnet) eingegangen.