Statuswechsel: Weitere Steuereffekte (Teil 4)

Christine Schär

Beim Statuswechsel von der privilegierten zur ordentlich besteuerten Gesellschaft gibt es steuerliche Aspekte zu beachten. In diesem Blogbeitrag gehen wir auf die Auswirkungen der Kapital- und Gewinnsteuerbelastung ein.

Auswirkungen auf die Kapitalsteuer

Die aufgedeckten stillen Reserven in der Steuerbilanz sind bei der Bemessung des steuerbaren Eigenkapitals zu berücksichtigen. Nach Übergang in die ordentliche Besteuerung fällt zudem grundsätzlich die reduzierte Kapitalsteuer weg. Die Kapitalsteuer erhöht sich dadurch massiv. Im Gegensatz zu anderen Kantonen rechnen die hier untersuchten vier Kantone (BS, FR, ZG und ZH) die Gewinnsteuer nicht an die Kapitalsteuer an. Folglich fällt die Kapitalsteuer umso stärker ins Gewicht.

Die aufgedeckten stillen Reserven sind jedoch grundsätzlich steuerwirksam abzuschreiben. Dadurch reduziert sich das steuerbare Eigenkapital jährlich.

Der Kanton Zug wie auch der Kanton Zürich haben eine Übergangsregelung im Hinblick auf die Umsetzung der SV17 im Merkblatt zu den steuerlichen Aspekten eines Statuswechsels aufgenommen. Es ist vorgesehen, dass wenn eine Gesellschaft die Voraussetzungen als gemischte Gesellschaft weiterhin erfüllt, jedoch vor Inkrafttreten der SV17 auf die privilegierte Besteuerung verzichtet und somit ein Statuswechsel vollzogen wird, das Kapital auf Antrag der Gesellschaft bis zum Inkrafttreten der SV17 weiterhin zum reduzierten Kapitalsteuersatz für gemischte Gesellschaften besteuert wird. Mit dieser Übergangsregelung kann eine massive Erhöhung der Kapitalsteuer während einer befristeten Zeit vermieden werden.

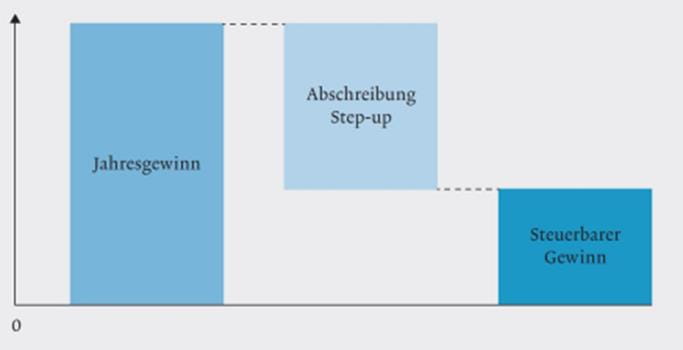

Auswirkungen auf die Gewinnsteuer

Die steuerwirksamen Abschreibungen der aufgedeckten stillen Reserven nach Übergang in die ordentliche Besteuerung reduzieren die Bemessungsgrundlage für die Gewinnsteuer. Dies führt folglich zu einer Reduktion der Gewinnsteuerbelastung.

Quelle: Schneider Laurenz/Marti Armin/Küttel Remo, Aufdeckung stiller Reserven infolge Wegfalls von Art. 28 Abs. 2-4 StHG, EXPERT FOCUS 11/15, 936 ff., Abbildung 1

Quelle: Schneider Laurenz/Marti Armin/Küttel Remo, Aufdeckung stiller Reserven infolge Wegfalls von Art. 28 Abs. 2-4 StHG, EXPERT FOCUS 11/15, 936 ff., Abbildung 1

Je nach Höhe der aufgedeckten stillen Reserven und Abschreibungsdauer kann dieser Steuereffekt beträchtlich sein. Es kann zudem dazu führen, dass sich die Steuerbelastung durch diese Entlastung an die Situation vor dem Wegfall des kantonalen Steuerstatus resp. vor Verzicht auf den kantonalen Steuerstatus angleicht.

In einer Fortsetzung erfahren wir mehr über die Auswirkungen eines Statuswechsels auf die latenten Steuern nach IFRS und zeigen als Fazit der Blogreihe die verschiedenen unterschiedlichen Praxen in Bezug auf die steuerliche Behandlung von stillen Reserven und Verlustvorträgen beim Wegfall des kantonalen Steuerstatus auf.

Lesen Sie hier weitere Blogbeiträge zum Thema "Statuswechsel bei gemischten Gesellschaften infolge Abschaffung des kantonalen Steuerstatus":

"Statuswechsel: Kritische Punkte (Teil 1)": Einleitung, Kritikpunkte, uneinheitliche Regelungen zum Statuswechsel, Praxis beim Statuswechsel: Stille Reserven und Verlustvorträge

"Statuswechsel: Stille Reserven & Goodwill (Teil 2)": Behandlung von stillen Reserven im Zusammenhang mit Reverslösungen und Problematik beim selbst geschaffenen (originären) Goodwill

"Statuswechsel: Step-up-Lösung (Teil 3)": Methode der Step-up-Lösung, Zeitpunkt, Abschreibung der aufgedeckten stillen Reserven, Verlustvorträge

"Statuswechsel: Latente Steuern & Fazit (Teil 5)": Auswirkungen auf die latenten Steuern nach IFRS (DTA-Effekt), Fazit zu Praxen: steuerliche Behandlung von stillen Reserven und Verlustvorträgen beim Wegfall des kantonalen Steuerstatus

# # #

Weiterführende Literaturhinweise:

BGer 12.03.2012, 2C_645/2011 (Fall Zürich)

BGer 18.02.2014, 2C_842/2013 (Genfer Fall)

Schneider Laurenz/Marti Armin/Küttel Remo, Aufdeckung stiller Reserven infolge Wegfalls von Art. 28 Abs. 2-4 StHG, Expert Focus 11/15, 936 ff.

Zürcher Steuerbuch Nr. 73.3 vom 28.08.2017, Übergang von der Besteuerung als Holding-, Domizil- oder Gemischte Gesellschaft zur ordentlichen Besteuerung (Statuswechsel): Auswirkungen auf die stillen Reserven und die Vorjahresverluste (Praxishinweis)

Zuger Merkblatt zum Statuswechsel vom 25.09.2017 (Merkblatt SV 17).

Glauser Pierre-Marie, Mechanismus der Aufdeckung der stillen Reserven zum Zeitpunkt der Beendigung der Steuerstatus („Step-up“) im Vorentwurf des Unternehmenssteuerreformgesetzes III, deutsche Übersetzung aus ASA 83 (2014/2015, 345 ff.).

Riedweg Peter, Wechsel vom privilegierten zum ordentlichen Steuerstatus, in: Uttinger Laurence/Rentzsch Daniel P./Luzi Conradin (Hrsg.), FS Reich, 142 ff.

Uttinger Laurence/Rentzsch Daniel P./Luzi Conradin, Dogmatik und Praxis im Steuerrecht, FS Reich, Zürich 2014.