Teil 4: Unzureichende Verlustverrechnung

Gabriele Wolf

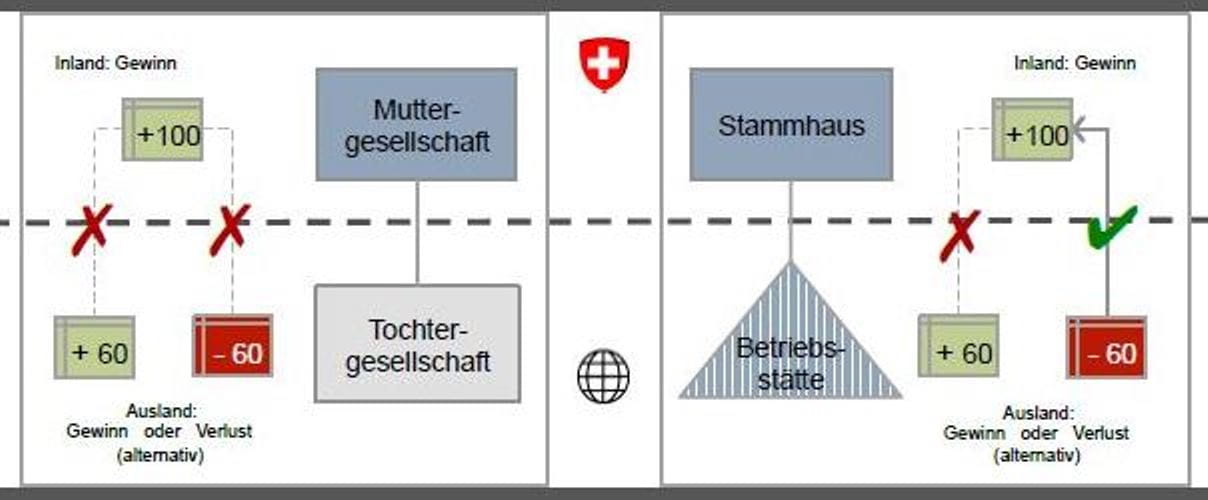

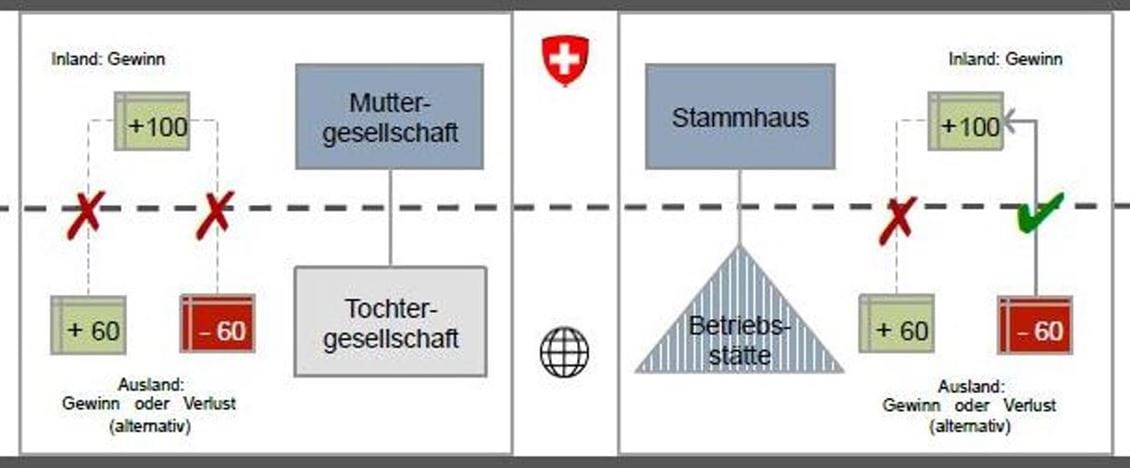

In diesem Post werden Argumente für und gegen die Einführung einer unternehmensstrukturneutralen, grenzüberschreitenden Verlustverrechnung aufgezeigt. Das Fehlen einer grenzüberschreitenden direkten Verlustverrechnungsmöglichkeit bei einer Holding- im Gegensatz zu einer Stammhausstruktur stellt ein Konflikt dar, einerseits mit der Entscheidneutralität der Konzerne und andererseits mit dem im Steuerrecht massgeblichen Leistungsfähigkeitsprinzips. Anhand eines Beispiels wurde bereits dargestellt, dass die indirekte Verlustverrechnung mittels Abschreibungen auf Beteiligungen nach Art. 62 DBG keine adäquate Regelung ist.

Leistungsfähigkeitsprinzip als verfassungsrechtliche Leitlinie

Aus Perspektive des Fundamentalprinzips der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit herrscht eine ungleiche Situation bei der Berücksichtigung von Verlusten ausländischer Unternehmenseinheiten eines international tätigen Unternehmens. Je nach dem, ob es in einer Holding- oder Stammhausstruktur agiert, können ausländische Verluste in der Schweiz (provisorisch) angerechnet werden.

Es sollte auf mittlere Sicht Ziel sein, eine Regelung einzuführen, die unabhängig von der Unternehmensstruktur greift. Eine solche Regelung liesse sich steuersystematisch begründen und wäre nicht einfach eine aus Sicht internationaler Steuerprojekte allenfalls fragwürdige Einführung eines Steuervorteils.

Komplexität der Thematik unter dem Aspekt der Missbrauchsanfälligkeit

Die Komplexität der Thematik ist unbestritten. Vorbehalte seitens des steuerberechtigten Staatswesens gegen die Missbrauchsanfälligkeit von Regelungen zur internationalen Verlustberücksichtigung unter dem Titel „Verlust-Shopping“ sind nachvollziehbar und berechtigt.

Berechtigter Anspruch der Unternehmen auf Vermeidung übermässiger Besteuerung

Andererseits gibt es jedoch auch klar einen berechtigten Anspruch der Unternehmen, nicht übermässig besteuert zu werden. Können Verluste jedoch endgültig nicht berücksichtigt werden, führt dies unter dem Stichwort der Totalgewinnbesteuerung zu einer Übermassbesteuerung. Letztere steht überdies im Konflikt mit dem verfassungsrechtlichen Leistungsfähigkeitsprinzip. In der Literatur wird dies längst nicht mehr als ein umverteilungspolitisches Instrument angesehen, sondern gilt als ein Rechtsprinzip, das ein Zugriffs- und Schutzprinzip für die Steuerpflichtigen gegenüber dem steuerberechtigten Gemeinwesen darstellt.

Solange sachgerechte direkte Verlustverrechnungsmöglichkeiten fehlen, werden betroffene Unternehmen versuchen andere Verrechnungsmöglichkeiten zu konstruieren. Ob steuergetriebene Unternehmensstrukturen langfristig den Unternehmen und dem Fiskus dienen, ist fraglich.

Ausblick

Der eingangs zu Teil 1 erwähnte gesetzliche Vorstoss zur Einführung einer unternehmensstrukturneutralen grenzüberschreitenden Verlustverrechnung innerhalb der Vernehmlassungsvorlage zur USR III und die Stellungnahmen bestimmter Kantone hierzu haben aufgezeigt, dass seitens der Kantone mit Blick auf eine Minderung der Steuerbemessungsgrundlage erhebliche Vorbehalte gegen eine grenzüberschreitende Verlustverrechnung bestehen.

Die insgesamt sicher vorhandene Komplexität darf jedoch dauerhaft kein Hinderungsgrund sein, eine Regelung zur Beseitigung der derzeitigen Situation einer sachlich nicht begründbaren steuerlichen Ungleichbehandlung von Holding- und Stammhausstrukturen bei der Berücksichtigung ausländischer Verluste zu schaffen. Es hilft dauerhaft auch dem Fiskus nicht, die Unternehmenswirklichkeit international tätiger Unternehmen finanzpolitisch motiviert auszublenden.

Um die notwendige Akzeptanz seitens der Kantone, Gemeinden und des Bundes zu schaffen, könnte geprüft werden, ob eine unternehmensstrukturneutrale Berücksichtigung ausländischer Verluste stufenweise eingeführt werden könnte. Dies beispielsweise mit einer anfänglichen Einschränkung auf Länder mit vergleichbaren steuerlichen Bedingungen, um die Anfälligkeit für ein befürchtetes Verlust-Shopping zu mindern.

Eine Einführung einer unternehmensstrukturneutralen grenzüberschreitenden Verlustverrechnung wäre mit Blick auf die Schweiz, als attraktiver Wirtschaftsstandort, eine wertvolle Weiterentwicklung des Unternehmenssteuerrechts. Eine Möglichkeit, die derzeit bestehende Kollision mit dem verfassungsrechtlichen Leistungsfähigkeitsprinzip zu beseitigen, wäre die Einführung einer solchen Regelung allemal.

# # #

Diese Posts könnten Sie auch interessieren: "Austausch von Steuerrulings im Rahmen von BEPS", "Umsetzung des AIA in der Schweiz".