Teil 1: Unzureichende Verlustverrechnung

Gabriele Wolf

Die Problematik der grenzüberschreitenden Verlustverrechnung für international tätige Unternehmen ist beinahe so alt, wie Unternehmen grenzüberschreitend tätig sind. Zuletzt Gegenstand eines gesetzlichen Vorstosses innerhalb der Vernehmlassungsvorlage zur Unternehmenssteuerreform III (USR III), wurde sie in an dieser Stelle und in dieser Fassung aus unterschiedlichen Gründen für die Botschaft zur USR III verworfen. Damit bleibt die heutige, steuersystematische Schräglage, dass einem international tätigen Unternehmen in der Struktur eines Stammhauses eine direkte grenzüberschreitende Verlustverrechnung möglich ist, einem ansonsten gleichartigen Unternehmen in der Struktur einer Holding hingegen nicht, weiterhin ungelöst.

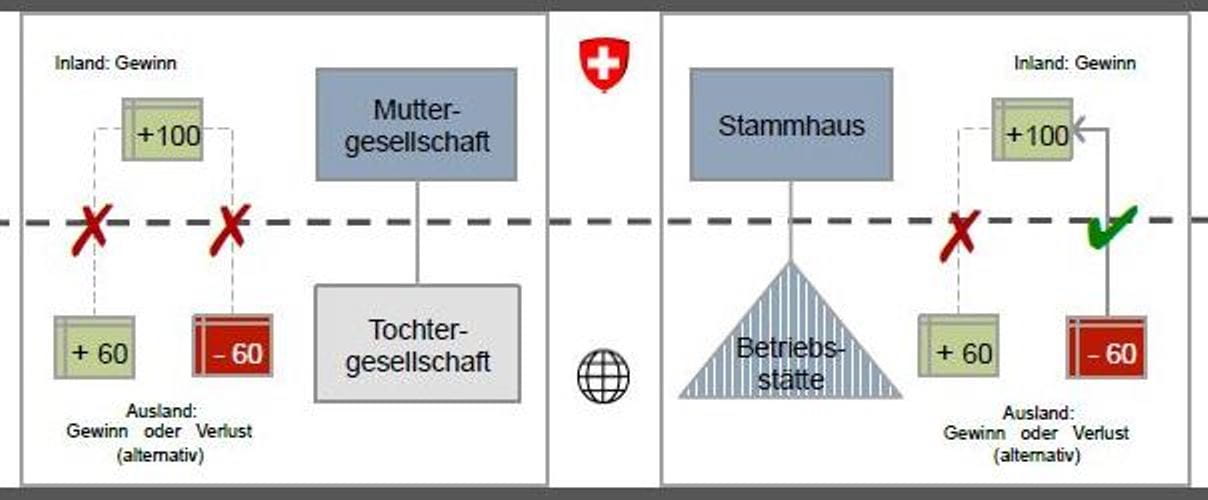

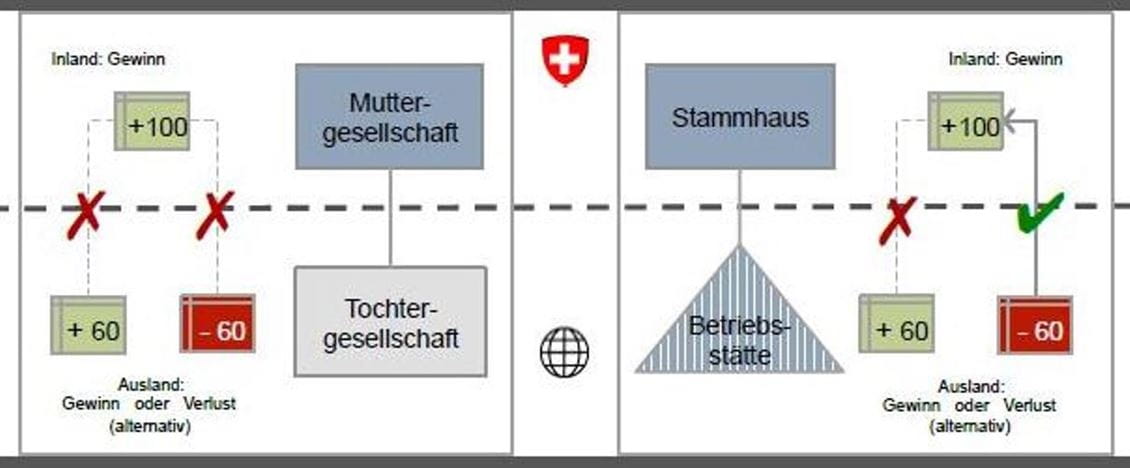

Beispiel grenzüberschreitende Verlustverrechnung: Stammhaus- vs. Holdingstruktur

Die oben erwähnte Schräglage zeigt sich an folgendem vereinfachten Beispiel:

Die Schweizer Muttergesellschaft (CH-M-AG) erzielt regelmässig Gewinne. Ihre Tätigkeit im Ausland erfolgt wegen lokaler regulatorischer Vorgaben im Rahmen einer der Schweizer AG vergleichbaren Kapitalgesellschaft, einer 100% Tochtergesellschaft (T-AG) unter einheitlicher Führung durch die CH-M-AG. Die Leistungserstellungsprozesse der Endprodukte finden teils in der CH-M-AG, teils in der T-AG statt und wird at-arm’s-length verrechnet. Die T-AG erzielt aufgrund umfassender Reorganisationsmassnahmen temporär Verluste, die sie im Ansässigkeitsstaat wegen limitierter Verlustverrechnungsmöglichkeiten nicht verrechnen kann. Das bestehende Unternehmenssteuerrecht lässt keine direkte Verlustverrechnungsmöglichkeit bei der CH-M-AG zu und zwar unabhängig davon, ob die T-AG ihre Verluste temporär oder endgültig nicht verrechnen kann (vgl. Abbildung 1). Anders sähe es jedoch aus, wäre dieses Unternehmen als Stammhaus strukturiert, d.h. erfolgte die Tätigkeit im Ausland in Form einer Betriebsstätte (vgl. Abbildung 2 ).

Das Unternehmenssteuerrecht lässt zwar eine indirekte Verlustberücksichtigung im Rahmen von Abschreibungen auf Beteiligungen zu, die existierende Regelung führt jedoch regelmässig nicht zu einem gleichwertigen Ergebnis.

Konflikt Unternehmenswirklichkeit vs. isolierte Betrachtung

Ob die Ungleichheit der Verlustverrechnung zwischen einer Stammhaus- und Holdingstruktur gerechtfertigt sein kann, scheint unter mehreren Titeln fraglich. Zu nennen sind die folgenden Grundsätze:

• das verfassungsrechtliche Rechtsgleichheitsgebot, das nach bundesgerichtlicher Rechtsprechung verletzt ist, wenn gleiche oder gleichgelagerte Sachverhalte ohne ausreichende sachliche Begründung unterschiedlich geregelt sind,

• die Wirtschaftsfreiheit,

• die Wettbewerbsneutralität und

• allen voran der verfassungsrechtliche Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit.

Letzterer gilt anerkanntermassen weitherum als Fundamentalprinzip im Sinne einer gerechten Verteilung steuerlicher Lasten(1) . Dass das geltende Unternehmenssteuerrecht hinsichtlich der Bemessungsgrundlage bei einem international tätigen Unternehmen in einer Stammhausstruktur eine direkte Verrechnung potentieller ausländischer Verluste vorsieht, bei einem solchen in einer Holdingstruktur hingegen nicht, resultiert aus der isolierten Betrachtung der einzelnen juristischen Person als Steuersubjekt. Es ist augenfällig, dass dieser ausschliessliche Ansatz der Unternehmenswirklichkeit in Konzernen vielfach nicht gerecht wird.

In einer Fortsetzung erfahren wir, warum es auch im Interesse des Fiskus sein sollte, diese unzureichende Verlustverrechnung zu beheben. Warum eine indirekte Verlustverrechnung mittels Abschreibungen auf Beteiligungen nach Art. 62 DBG keine adäquate Lösung darstellt, erfahren Sie anhand eines Beispiels in einem dritten Teil. In einem vierten und letzten Teil werden Argumente für und gegen die Einführung einer unternehmensstrukturneutralen, grenzüberschreitenden Verlustverrechnung aufgezeigt.

# # #

(1) TIPKE, KLAUS, Die Steuerrechtsordnung, Band I, Köln 1993, VIII; REICH MARKUS, Steuerrecht, 2. Auflage, Zürich 2012, § 4 N 139.