Teil 2: Unzureichende Verlustverrechnung

Gabriele Wolf

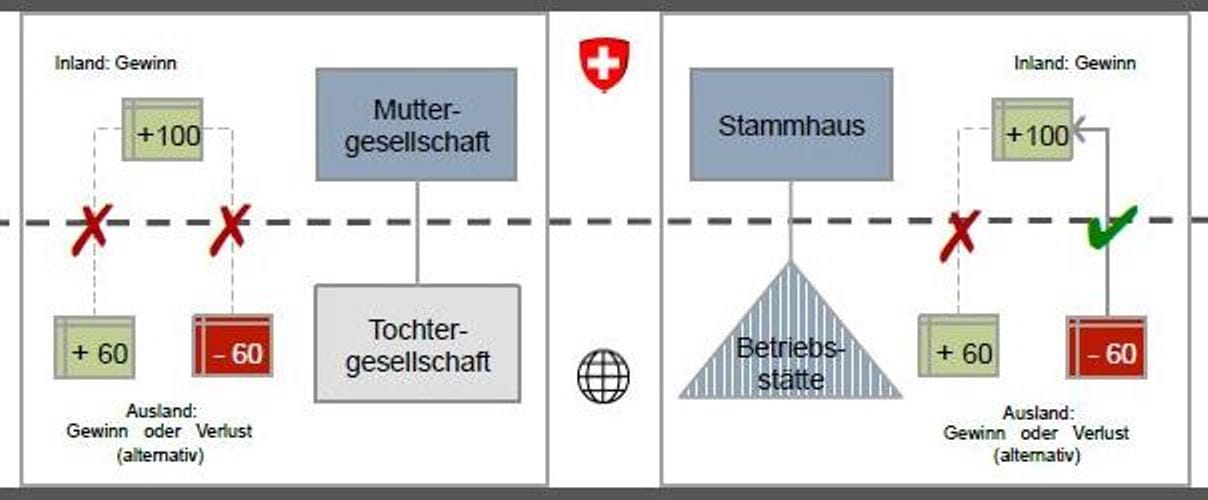

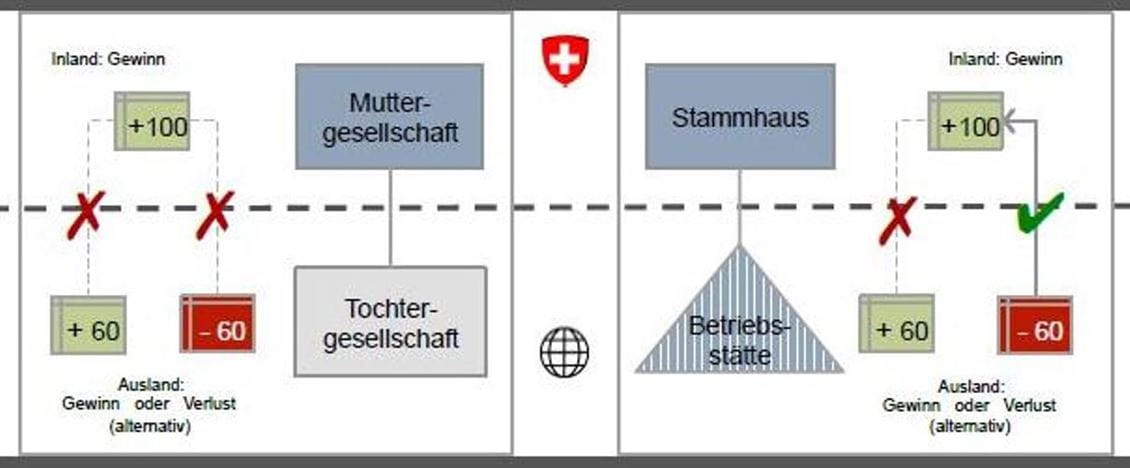

Für ein international tätiges Unternehmen in der Struktur eines Stammhauses ist eine direkte grenzüberschreitende Verlustverrechnung möglich. Dies steht einem ansonsten gleichartigen Unternehmen in der Struktur einer Holding nicht zur Verfügung. Diese Ungleichbehandlung zweier Unternehmensstrukturen hinsichtlich der Verlustverrechnung stellt ein Konflikt mit der Entscheidungsneutralität dar. Massgeblich für eine rationale, unternehmerische Betrachtung sind Nachsteuerzielgrössen, die im Falle eines Verlustes im Ausland bei einer Stammhaus- und einer Holdingstruktur massiv unterschiedlich sein können, allein verursacht durch die privatrechtliche Struktur des Unternehmens.

Interesse des Fiskus: Erzielung von Gewinnsteuereinnahmen

Der Fiskus müsste eigentlich auf lange Sicht ein ureigenes Interesse daran haben, dass die Steuerpflichtigen die für den wirtschaftlichen Erfolg des Unternehmens besten Entscheidungen, auch über ihre Struktur, treffen können, und zwar ohne Beeinflussung durch steuerliche Vor- und Nachteile einer Struktur. Langfristig erfolgreiche Unternehmen sind die Voraussetzung um dauerhaft die erforderlichen Gewinnsteuereinnahmen zu erzielen.

Unzureichende Verlustverrechnung: Ein steuersystematischer Mangel

Die Bemessungsgrundlage für die Gewinnsteuer ist bekanntlich nach oben hin offen. Wenn Betriebsverluste im Konzern unberücksichtigt bleiben, liegt hier grundsätzlich ein steuersystematischer Mangel vor. Dieser ist umso eklatanter, wenn eine direkte Verlustverrechnung bei ansonsten gleichen Unternehmen mit der privatrechtlichen Struktur eines Unternehmens steht und fällt.

Ausblick für das Unternehmenssteuerrecht

In der Entwicklung des Unternehmenssteuerrechts sollte dieser Mangel behoben werden. Dies stünde im Einklang mit dem verfassungsrechtlichen Leistungsfähigkeitsprinzip. Ein weiterer positiver Aspekt ist, dass mit der Einführung einer unternehmensstrukturneutralen Verlustverrechnung eine Massnahme mit standortfördernder Wirkung für Konzernobergesellschaften multinationaler Unternehmen lanciert werden könnte. Dabei sollte mit Blick auf die langfristige unternehmenssteuerliche Stossrichtung der OECD nicht unterschätzt werden, dass eine solche Massnahme der Steuersystematik geschuldet und rechtfertigbar ist.

In einem dritten Teil erfahren wir, ob eine indirekte Verlustverrechnung mittels Abschreibungen auf Beteiligungen nach Art. 62 DBG eine mögliche Alternative zur direkten Verlustverrechnung darstellt. Im vierten und letzten Teil werden Argumente für und gegen die Einführung einer unternehmensstrukturneutralen, grenzüberschreitenden Verlustverrechnung aufgezeigt.

# # #

Haben Sie Interesse sich weiterzubilden? Für Kurzentschlossene stehen noch freie Plätze für unsere Studiengänge mit Start Mitte April 2017 zur Verfügung. Erfahren Sie hier mehr zum Zollrecht Studiengang, International Individual Taxation, Corporate Taxation und Mehrwertsteuer. Für Detailinformationen und weitere Studienangebote besuchen Sie die Website des SIST - Schweizerisches Instituts für Steuerlehre.