MWST auf Leistungskombinationen - Praxisbeispiel

Ivo Pollini

Ein Beispiel aus der Praxis zeigt auf, wie Leistungskombinationen (Art. 19 Abs. 2 MWSTG) in der Mehrwertsteuer (MWST) im Lichte der Teilrevision per 1. Januar 2018 handzuhaben sind. In einem ersten Blogbeitrag sind wir näher auf die Änderungen im Lichte der Teilrevision per 1. Januar 2018 eingegangen.

Praxisbeispiel

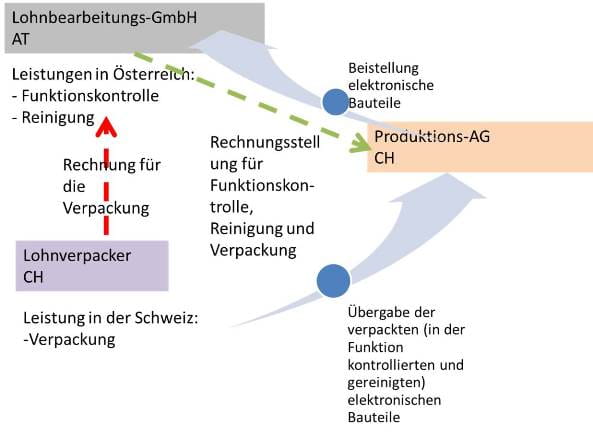

Die Produktions-AG mit Sitz in der Schweiz stellt der Lohnbearbeitungs-GmbH mit Sitz in Österreich elektronische Bauteile bei (kein Verkauf) und bestellt bei der Letzteren die Funktionskontrolle, die Reinigung und die Verpackung der elektronischen Bauteile. Die Lohnbearbeitungs-GmbH führt die Funktionskontrolle und die Reinigung der Bauteile selber in Österreich aus. Die in der Funktion kontrollierten und gereinigten elektronischen Bauteile werden durch die Lohnbearbeitungs-GmbH zu ihrem Schweizer Subunternehmer versendet. Dieser Subunternehmer, ein Lohnverpacker, verpackt die elektronischen Bauteile in der Schweiz und übergibt diese verpackt an die Produktions-AG in der Schweiz. Es erfolgt also keine Ausfuhr der elektronischen Bauteile nach Verpackung in der Schweiz. Der Lohnverpacker stellt Rechnung an die Lohnbearbeitungs-GmbH mit Sitz in Österreich. Die Lohnbearbeitungs-GmbH ihrerseits stellt für die Funktionskontrolle, die Reinigung und die Verpackung der elektronischen Bauteile Rechnung an die Produktions-AG.

Nachstehend erfolgt eine Würdigung der Leistungen ausschliesslich aus Sicht der Schweizer Inlandsteuer (MWST); auf die zollrechtlichen und EU-umsatzsteuerrechtlichen Fragestellungen wird nicht eingegangen. Betreffend die Schweizer Einfuhrsteuer (MWST) ist allerdings zu erwähnen, dass die Bestimmungen in Artikel 52 Absatz 3 MWSTG sowie in Artikel 112 (und Artikel 33) MWSTV zu beachten sind.

Aus Schweizer MWST-rechtlicher Sicht handelt es sich bei der Funktionskontrolle und bei der Reinigung der elektronischen Bauteile um Bearbeitungen / Arbeiten an beweglichen Gegenständen und damit um Lieferungen (Art. 3 Bst. d Ziffer 2 MWSTG). Weil die Funktionskontrolle und die Reinigung der Bauteile in Österreich ausgeführt werden, gelten diese als Lieferungen im Ausland.

Nach ständiger Praxis gilt das (Lohn-) Verpacken der elektronischen Bauteile für fremde Rechnung als eigenständige (Ab-)Lieferung der Verpackung und damit ebenfalls als Lieferung (Ziffer 7.1 der MWST-Info 06 „Ort der Leistungserbringung“). Da der Lohnverpacker die elektronischen Bauteile in der Schweiz verpackt, gilt die Verpackungsleistung als Lieferung im Inland. Die elektronischen Bauteile verbleiben nach Verpackung im (Schweizer) Inland; eine Befreiung von der Schweizer Inlandsteuer (MWST) scheidet deshalb für die Lohnverpackung aus. Das heisst, der Schweizer Lohnverpacker schuldet auf dem Entgelt für die Verpackungsleistung die Schweizer Inlandsteuer zum Normalsatz und stellt diese der Lohnbearbeitungs-GmbH in Rechnung.

Indem die Lohnbearbeitungs-GmbH die Lohnverpackungsleistung in deren eigenen Namen an die Produktions-AG in Rechnung stellt, gilt die Lohnbearbeitungs-GmbH auch als Leistungserbringerin für die Lohnverpackung an die Produktions-AG (Art. 20 Abs. 3 MWSTG). Würde nun die Lohnbearbeitungs-GmbH (welche weltweit einen Umsatz von mehreren Millionen EUR erzielt) an die Produktions-AG zumindest für die Lohnverpackungsleistung in der Schweiz gesondert Rechnung stellen, wäre die Lohnbearbeitungs-GmbH in der Schweiz für MWST-Zwecke zu registrieren. Auf dem gesondert ausgewiesenen Entgelt für diese Verpackungsleistung würde die Lohnbearbeitungs-GmbH die Inlandsteuer (MWST) zum Normalsatz schulden. Gestützt auf die Eingangsrechnung vom Schweizer Lohnverpacker könnte die Lohnbearbeitungs-GmbH die darin offen ausgewiesene Schweizer MWST als Vorsteuer zum Abzug bringen (Art. 28 MWSTG).

Offeriert nun aber die Lohnbearbeitungs-GmbH gegenüber der Produktions-AG die Funktionskotrolle, die Reinigung und die Verpackung der elektronischen Bauteile zu einem Pauschal-/Gesamtpreis, so stellt sich die Frage, ob die 70/30 %-Regel anwendbar ist. Dazu müssen die übrigen Voraussetzungen nach Ziffer 4.2.1 der MWST-Info 04 „Steuerobjekt“ ebenfalls erfüllt sein.

Die Funktionskontrolle und die Reinigung der elektronischen Bauteile gelten nach der Praxis der HA MWST als mehrwertsteuerlich gleichartig, und zwar als mehrere Leistungen (vorliegend Bearbeitungen / Lieferungen) mit Leistungsort im Ausland. Sie dürfen somit wertmässig zusammengerechnet werden.

Der Autor vertritt die Haltung, dass für die Kombination der Lieferungen im Ausland (Funktionskontrolle und Reinigung) mit der Lieferung im Inland (Verpackungsleistung) zu einem Gesamtpaket die Schweizer MWST-Behandlung als Sachgesamtheit bzw. als Leistungskombination in Betracht kommt. Die „Kombination verschiedener Gegenstände“ kann nur deren Lieferung umfassen, womit auch deren Bearbeitung im Sinne von Artikel 3 Buchstabe d Ziffer 2 MWSTG gemeint sein muss.

Wenn also

- die Lohnbearbeitungs-GmbH die Funktionskontrolle, die Reinigung und die Verpackung der elektronischen Bauteile gegenüber der Produktions-AG als Gesamtpaket anbietet

- die Lohnbearbeitungs-GmbH die zu einem Gesamtpaket kombinierten Leistungen zu einem Pauschal- bzw. einem Gesamtpreis (Gesamtentgelt) an die Produktions-AG in Rechnung stellt

- auch die übrigen Voraussetzungen nach Ziffer 4.2.1 der MWST-Info 04 „Steuerobjekt“ erfüllt sind

- das Total der Entgelte, welche auf die Funktionskontrolle und Reinigung im Ausland entfällt, wertmässig mindestens 70% des Gesamtentgelts ausmacht

- die Lohnbearbeitungs-GmbH die wertmässige Aufteilung der Lieferungen im Ausland und der Lieferung im Inland mit internen Aufzeichnungen dokumentiert

dann kann der Pauschal- bzw. Gesamtpreis als Entgelt für die überwiegenden Leistungen (vorliegend der Lieferungen im Ausland) aus Schweizer MWST-Sicht behandelt werden. Für die Lohnbearbeitungs-GmbH besteht daraus keine Pflicht, sich in der Schweiz für MWST-Zwecke zu registrieren. Sie schuldet auf dem anteiligen Entgelt für das Lohnverpacken der elektronischen Bauteile (im Inland) keine Inlandsteuer (MWST).

Obschon die Lohnbearbeitungs-GmbH mit dem Lohnverpacken im Inland eine Leistungskomponente (bezogen auf das Gesamtpaket ihrer kombinierten Leistungen) mit Leistungsortsbezug zur Schweiz / zum Inland erbringt, kann die Lohnbearbeitungs-GmbH das Vergütungsverfahren nach Artikel 107 Absatz 1 Buchstabe b MWSTG i.V.m. Artikel 151 ff. MWSTV anwenden (Ziffer 4.2.1.6 der MWST-Info 04 „Steuerobjekt“). Sofern die diesbezüglichen Voraussetzungen für die Lohnbearbeitungs-GmbH erfüllt sind, kann sie die in der Eingangsrechnung vom Schweizer Lohnverpacker offen ausgewiesene Schweizer MWST im Vorsteuervergütungsverfahren zurückfordern.

Fazit

Will ein Leistungsanbieter geltend machen, er erbringe eine Sachgesamtheit oder Leistungskombination zu einem Gesamtentgelt, indem er einem Kunden ein Gesamtpaket von Leistungen anbietet, muss der Leistungsanbieter sehr sorgfältig prüfen, ob die Voraussetzungen nach MWSTG und Praxis der HA MWST erfüllt sind. Dem Aspekt gemäss Praxis der HA MWST, wonach – bei allgemeiner Bekanntgabe des Preises einzelner Leistungen - der Kunde weder einzelne Leistungen aus dem Gesamtpaket auswählen noch die Zusammensetzung der einzelnen Leistungen der Leistungskombination verändern kann, ist spezielle Aufmerksamkeit zu widmen und durch den Leistungsanbieter im Einzelfall zu prüfen.

Generell gilt, dass ein Leistungserbringer die von ihm erbrachten Leistungen aus MWST-rechtlicher Sicht korrekt beurteilt. Im vorstehenden Praxisbeispiel muss die österreichische Lohnbearbeitungs-GmbH also die Funktionskontrolle, die Reinigung und die Verpackung nicht nur aus österreichischer Umsatzsteuersicht würdigen, sondern auch aus Schweizer MWST-Sicht. Dabei sind den Schweizer Eigenheiten hinsichtlich der Qualifikation einer Leistung als Lieferung aus MWST-rechtlicher Sicht speziell Rechnung zu tragen. Auch der Lohnverpacker mit Sitz in der Schweiz muss sich bewusst sein, dass seine Leistung – trotz Rechnungsstellung an eine Unternehmerin mit Sitz in Österreich - der Schweizer Inlandsteuer (MWST) unterliegt. Dies setzt eine stete Auseinandersetzung mit den MWST-Gesetzgebungen sowie eine regelmässige Überprüfung bereits vorgenommener MWST-Beurteilungen und die Umsetzung in die Systeme (auch für die Erstellung von Ausgangsrechnungen) voraus.

Weitere Blogbeiträge zu folgenden Themen finden Sie hier: Präferenzieller Ursprung, Zuckermarkt Schweiz: Sinnvolle Staatshilfe?, Das neue europäische Mehrwertsteuersystem und MWST bei ausländischen Unternehmen.

Sie möchten Ihre zollrechtlichen Kenntnisse in Form einer Weiterbildung in Zollrecht erweitern und vertiefen, um Fragen kompetent beantworten zu können und um das erweiterte Wissen in der eigenen Berufspraxis anzuwenden? Mit dem erfolgreichen Abschluss des Studiengangs «CAS FH in Zollrecht» schaffen Sie dafür die ideale Grundlage.

# # #

Weiterführende Literaturhinweise und Quellenangaben:

Weka Mehrwertsteuer-Newsletter 02/2019: MWST auf Leistungskombinationen (Art. 19 Abs. 2 MWSTG) im Lichte der Teilrevision