Bewertungsgrundsätze FER / OR: Aktivum und Passivum (Teil 1)

Graziella Briccola

Ist man in einen Konzern eingebettet, kann es sein, dass man einen handelsrechtlichen Abschluss nach neuem Rechnungslegungsrecht (OR) erstellt und für die Konzerndatenmeldung einen Swiss GAAP FER Abschluss mit dessen entsprechenden Bewertungsanpassungen erstellen muss.

Wo bestehen Unterschiede und wo Gemeinsamkeiten?

Beginnen wir auf dieser Reise durch die Bewertung zuerst bei der Definition von Aktiven und Passiven, welches auch die Voraussetzung ist, dass ein Aktivum / Passivum bilanziert werden darf / muss.

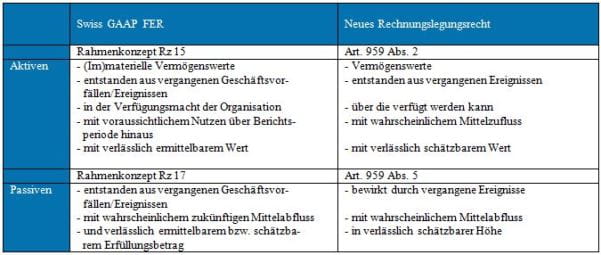

Der Standard und das Gesetz unterscheiden sich somit in kleinen Nuancen bezüglich der Wortwahl, jedoch nicht im Inhalt, welcher zusammenfassend wie folgt lautet:

"Aktiven, die in der Verfügungsmacht der Unternehmung sind, und Passiven beruhen auf vergangenen Geschäftsvorfällen, mit voraussichtlichem Nutzen / Mittelzufluss oder wahrscheinlichem Mittelabfluss, der verlässlich geschätzt werden kann."

Wenn die Frage, ob es sich gemäss obiger Definition um ein Aktivum handelt, mit ja beantwortet werden kann, ist als nächster Schritt zu entscheiden, zu welchem Bewertungsgrundsatz man dieses Aktivum bilanzieren will.

Zu welchem Bewertungsansatz wird ein Aktivum bilanziert?

Zur Verfügung stehen dabei sowohl bei Swiss GAAP FER wie auch bei OR historische oder aktuelle Werte (Swiss GAAP FER Rahmenkonzept Rz 26 und OR Art. 960 a und 960 b).

Unter historischen Werten versteht man die Anschaffungs- oder die Herstellkosten (bei Eigenfertigung) abzüglich allfälliger notwendiger Wertberichtigungen. Es gibt folgende aktuelle Werte:

- 1. Tageswerte: im normalen Geschäftsverlauf am Stichtag bekannte Wert z.B. an der Börse

- 2. Netto-Marktwert: wird unter sachverständigen, vertragswilligen voneinander unabhängigen Dritten beim Verkauf abzüglich der Verfügungskosten bezahlt

- 3. Nutzwert: Barwert der zu erwartenden zukünftigen Geldzu- und -abflüsse aufgrund der weiteren Nutzung

- 4. Liquidationswert: bestmöglicher Wert, der unter Zeitdruck gelöst werden kann

Schlusswort

FER und OR unterscheiden sich bezüglich der Definition von Aktiven und Passiven in kleinen Nuancen bei der Wortwahl, jedoch nicht im Inhalt. Handelt es sich bei einem Gut um ein Aktivum, so kann dieses in beiden Werken zu historischen oder aktuellen Werten bewertet werden. Im zweiten Teil setzen wir unsere Reise fort und schauen uns die Grundsätze der Bewertung und die Zusammensetzung historischer und aktueller Werte an. Im dritten Teil werden wir uns die Bewertungsgrundsätze der einzelnen Bilanzpositionen ausgehend von FER 2 Bewertung anschauen.

Ist man in einen Konzern eingebettet, kann es sein, dass man einen handelsrechtlichen Abschluss nach neuem Rechnungslegungsrecht (OR) erstellt und für die Konzerndatenmeldung einen Swiss GAAP FER Abschluss mit dessen entsprechenden Bewertungsanpassungen erstellen muss.

Wo bestehen Unterschiede und wo Gemeinsamkeiten?

Beginnen wir auf dieser Reise durch die Bewertung zuerst bei der Definition von Aktiven und Passiven, welches auch die Voraussetzung ist, dass ein Aktivum / Passivum bilanziert werden darf / muss.

Der Standard und das Gesetz unterscheiden sich somit in kleinen Nuancen bezüglich der Wortwahl, jedoch nicht im Inhalt, welcher zusammenfassend wie folgt lautet:

"Aktiven, die in der Verfügungsmacht der Unternehmung sind, und Passiven beruhen auf vergangenen Geschäftsvorfällen, mit voraussichtlichem Nutzen / Mittelzufluss oder wahrscheinlichem Mittelabfluss, der verlässlich geschätzt werden kann."

Wenn die Frage, ob es sich gemäss obiger Definition um ein Aktivum handelt, mit ja beantwortet werden kann, ist als nächster Schritt zu entscheiden, zu welchem Bewertungsgrundsatz man dieses Aktivum bilanzieren will.

Zu welchem Bewertungsansatz wird ein Aktivum bilanziert?

Zur Verfügung stehen dabei sowohl bei Swiss GAAP FER wie auch bei OR historische oder aktuelle Werte (Swiss GAAP FER Rahmenkonzept Rz 26 und OR Art. 960 a und 960 b).

Unter historischen Werten versteht man die Anschaffungs- oder die Herstellkosten (bei Eigenfertigung) abzüglich allfälliger notwendiger Wertberichtigungen. Es gibt folgende aktuelle Werte:

- 1. Tageswerte: im normalen Geschäftsverlauf am Stichtag bekannte Wert z.B. an der Börse

- 2. Netto-Marktwert: wird unter sachverständigen, vertragswilligen voneinander unabhängigen Dritten beim Verkauf abzüglich der Verfügungskosten bezahlt

- 3. Nutzwert: Barwert der zu erwartenden zukünftigen Geldzu- und -abflüsse aufgrund der weiteren Nutzung

- 4. Liquidationswert: bestmöglicher Wert, der unter Zeitdruck gelöst werden kann

Schlusswort

FER und OR unterscheiden sich bezüglich der Definition von Aktiven und Passiven in kleinen Nuancen bei der Wortwahl, jedoch nicht im Inhalt. Handelt es sich bei einem Gut um ein Aktivum, so kann dieses in beiden Werken zu historischen oder aktuellen Werten bewertet werden. Im zweiten Teil setzen wir unsere Reise fort und schauen uns die Grundsätze der Bewertung und die Zusammensetzung historischer und aktueller Werte an. Im dritten Teil werden wir uns die Bewertungsgrundsätze der einzelnen Bilanzpositionen ausgehend von FER 2 Bewertung anschauen.