Bewertungsgrundsätze FER / OR: Allgemeines (Teil 2)

Graziella Briccola

Nachdem wir im ersten Teil Aktivum und Passivum definiert und die Bewertungsansätze (historisch oder aktuell) mit den jeweiligen Werten festgehalten haben, befassen wir uns nun mit den Grundsätzen der Bewertung und der Zusammensetzung dieser einzelnen Werte.

Bewertungsgrundsätze

Es gilt der Grundsatz der EINZELBEWERTUNG (FER Rahmenkonzept R/25 und OR 960 Ziff. 1), sofern wesentlich (OR) resp. von Bedeutung (FER 2/23). Eine Gesamtbewertung ist in Ausnahmefällen (FER) oder wenn die Aktiven und Verbindlichkeiten aufgrund ihrer Gleichartigkeit üblicherweise zu einer Gruppe zusammengefasst werden (OR), zulässig. Die Bewertung darf die zuverlässige Beurteilung der wirtschaftlichen Lage nicht verhindern (OR 960 Ziff. 2) resp. muss das True & Fair View Konzept (FER R/13) erfüllen und bei Anzeigen von Über- (bei den Aktien) oder Unterbewertung (bei den Passiven) sind Anpassungen vorzunehmen (OR 960 Ziff. 3 resp. FER 2/16).

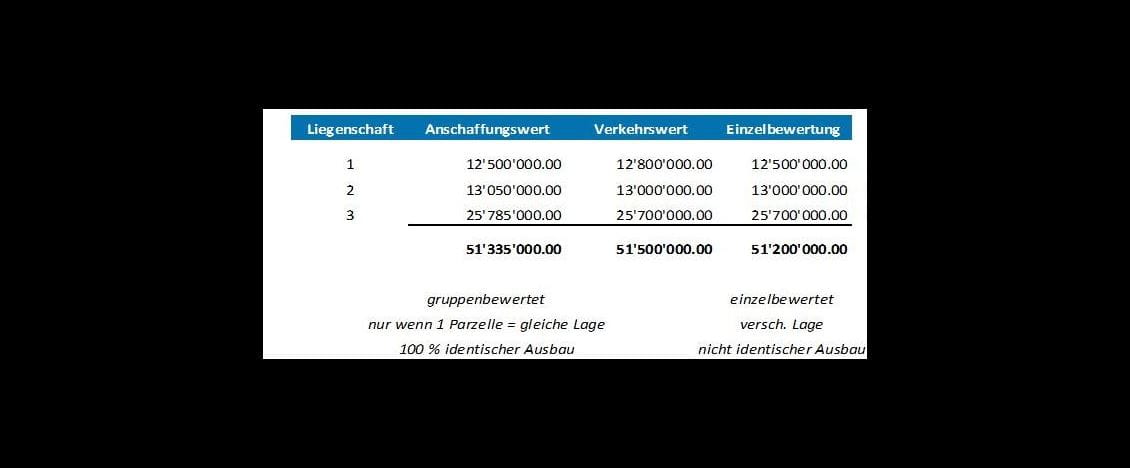

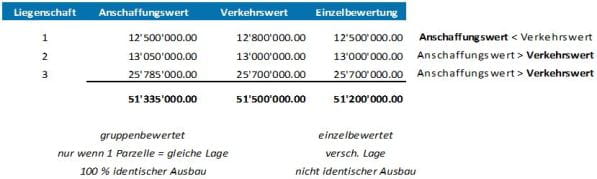

Einzelbewertung heisst, dass Über- und Unterdeckungen zwischen den einzelbewerteten Aktiven/Verbindlichkeiten nicht verrechnet werden können, wie dies das nachfolgende Beispiel mit drei Liegenschaften zeigt (Bewertung zu historischen Werten unter Berücksichtigung notwendiger Wertanpassungen).

Gleichartigkeit ist z.B. gegeben bei Forderungen mit gleicher Laufzeit, gleichem Ausfallrisiko oder bei Liegenschaften, wenn auf einer Parzelle und somit an gleicher Lage drei Häuser mit 100 % identischem Ausbau bestehen.

Zusammensetzung der einzelnen Werte

1. Historische Werte am Beispiel der Vorräte

Anschaffungs- und Herstellungskosten umfassen alle bei Erwerb oder Herstellung angefallenen Kosten, die dem Vermögenswert direkt zurechenbar sind (FER R/26).

*) nach POCM = Percentage of Completion-Method (Methode nach Fertigstellungsgrad)

Wahlrecht bei Skonti: Als Anschaffungskostenminderung beim Anschaffungswert in Abzug bringen oder bei Finanzertrag ausweisen (FER 17/18).

2. Aktuelle Werte

Fazit

Im Grundsatz der Bewertung unterscheiden sich FER und OR nur dahingehend, dass bei OR die zuverlässige Beurteilung der wirtschaftlichen Lage nicht verhindert werden soll, wogegen bei FER das True & Fair View Prinzip einzuhalten ist. Bei beiden gilt der Grundsatz der Einzelbewertung.

Im 3. Teil schauen wir uns die Bewertungsgrundsätze der einzelnen Bilanzpositionen ausgehend von FER 2 Bewertung an.