Bewertungsgrundsätze FER/OR: Wertschriften (Teil 3)

Graziella Briccola

Nachdem wir im ersten Teil Aktivum und Passivum definiert und die Bewertungsansätze (historisch oder aktuell) mit den jeweiligen Werten festgehalten haben, sind wir im zweiten Teil auf die Bewertungsgrundsätze und die Zusammensetzung der einzelnen Werte näher eingegangen. Ab diesem dritten Teil wollen wir uns die Bewertung der einzelnen Vermögenswerte – ausgehend von FER 2 Bewertung anschauen und jeweils kurz auch die entsprechende Bewertung im neuen Rechnungslegungsrecht erwähnen.

Wertschriften des Umlaufvermögens

Wertschriften des Umlaufvermögens sind nach FER 2.7 zu aktuellen Werten zu bewerten. Aktuelle Werte sind in diesem Fall Börsenkurse. Liegt kein solcher aktueller Wert vor, dürfen sie höchstens zu Anschaffungskosten abzüglich allfälliger Wertbeeinträchtigungen bewertet werden.

Was ist mit Wertschriften in Fremdwährung?

FER 2.17 hält fest, dass Positionen, die in Fremdwährung geführt werden, mit der Stichtagsmethode umzurechnen sind, das heisst, dass alle Vermögenswerte (und auch die Verbindlichkeiten) zum Tageskurs am Bilanzstichtag umgerechnet werden.

Transaktionen unter dem Jahr sind zum Tageskurs am Tag der Transaktion oder zum Durchschnittskurs des jeweiligen Transaktionsmonats umzurechnen. Alle Effekte aus der Fremdwährungsumrechnung sind über die Erfolgsrechnung zu verbuchen.

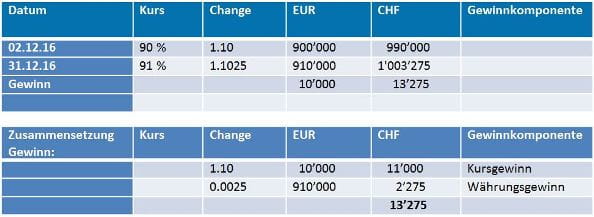

Beispiel – Kauf einer Obligation EUR 1'000’000

Buchungssätze:

Obligationen / Zuschreibung kursmässig 11’000

Obligationen / Zuschreibung changemässig 2’275

Neues Rechnungslegungsrecht / OR

Nach OR 960 b I dürfen Aktiven mit einem Börsenkurs oder einem anderen beobachtbaren Marktpreis auf einem aktiven Markt zum Kurs oder Marktpreis am Bilanzstichtag bewertet werden. Wenn von diesem Recht für die Wertschriften Gebrauch gemacht wird, müssen alle Wertschriften zum Börsenkurs bewertet werden und im Anhang muss auf diese Bewertung hingewiesen werden.

Die Bewertung von Wertschriften im Anlagevermögen wird unter dem Thema Finanzanlagen behandelt werden.

In einem nächsten Post befassen wir uns mit der Bewertung von Forderungen.