Omnikanalberatung in der Versicherungswirtschaft (2/2)

Doman O. Obrist

In meinem letzten Beitrag habe ich die Merkmale der Online- und Offlineberatung im Privatkundengeschäft der Schweizer Versicherungswirtschaft beleuchtet. Heute liegt der Fokus auf den Erkenntnissen aus meiner empirischen Semesterarbeit und daraus ableitbaren Empfehlungen zur Verschmelzung dieser beiden Ansätze.

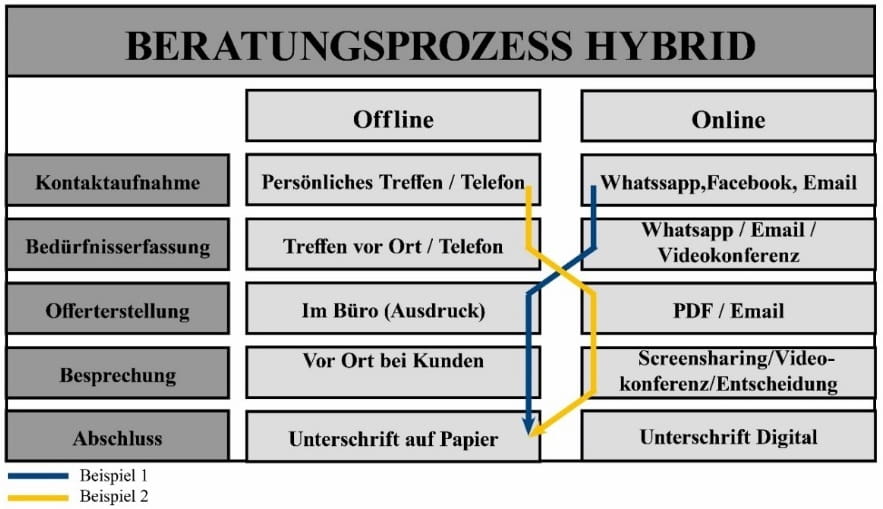

Hybrider Beratungsprozess online und offline

Qualitativ geführte Interviews im Rahmen meiner Semesterarbeit haben ergeben, dass auch Schweizer/innen sehr wohl ein Bedürfnis haben, sich online beraten zu lassen. Da der persönliche Kontakt zum Berater und somit das Vertrauen trotzdem eine elementare Rolle spielt, liegt die Schlussfolgerung nahe, dass ein Hybridmodell – ein Mix aus online und offline – unter Betrachtung des zeitlichen Kontexts passend ist.

Es gilt daher für Versicherungsunternehmen bzw. Versicherungsberater zu verstehen, dass aufgrund sich rasant verändernder Kundenbedürfnisse und des technologischen Fortschritts eine reine Offlineberatung nicht mehr zeitgemäss ist.

Persönlicher Kundenkontakt wird nach wie vor gewünscht

Die Kunden wünschen demnach nach wie vor den persönlichen Kontakt zum Versicherungsberater. Die Kommunikation zwischen Kunde und Versicherung/Versicherungsberater wird daher alle möglichen Kanäle umfassen. Digitale und analoge Kanäle werden künftig zum „Omnikanal“ verschmelzen – und somit wird ein hybrider Beratungsprozess entstehen.

Wandel angehen

Für die Praxis bedeutet dies, dass sich Versicherungen und Versicherungsberater darüber im Klaren sein müssen, dass eine Online-Beratung, oder zumindest gewisse Formen von Online-Services, vom Kunden bereits heute vorausgesetzt werden. Zudem wird der Online-Anteil tendenziell zunehmen. Versicherungen und Versicherungsberater müssen daher verstehen, dass der Aufbau der Omnikanalfähigkeit und damit die Vereinigung digitaler und analoger Angebote zu den unverzichtbaren Massnahmen im Hinblick auf die rasant fortschreitende Digitalisierung und die mit diesem Wandel einhergehenden, sich stetig verändernden Kundenerwartungen zählen.

Konklusion

Das Hybridmodell wird bald kundenseitig zur Pflicht – und die Branche ist gefordert, dies sowohl strategisch als auch prozessoral umzusetzen und die notwendige Transformation auch kulturell anzugehen. Neben agilen Prozessen bedingt dies auch den Aufbau der Bereitschaft bei den Mitarbeitenden, diesen Wandel zu verstehen und zu akzeptieren – denn nur dann wird die Beratung bei den Kunden weiterhin als Differenzierungsfaktor positiv wahrgenommen werden. Im Umkehrschluss drohen den Versicherungen unzufriedenere Kunden, wenn die Hybridform nicht passgenau entwickelt und durch die Mitarbeitenden mitgetragen wird.