Innovative Geschäftsmodelle im Banking

Dr. Stefanie Auge-Dickhut

Drei Aspekte, die die zukünftigen Dienstleistungen von Banken beeinflussen, haben sich im Rahmen einer Diskussion mit Masterstudierenden des MBA Banking & Management des Management Center Innsbruck herauskristallisiert:

- Integrierte Problemlösungen

- Kommunikationsverhalten von Digital Natives

- Nutzung von Big Data

Integrierte Problemlösungen

Banken bieten eine Vielzahl von Dienstleistungen an, jedoch steht immer noch das Produkt im Fokus. Folgende Produkte könnten in Richtung einer integrierten Problemlösung weiterentwickelt werden:

1. Bei einer Kontoüberziehungen könnte eine automatische Finanzierung des Defizits erfolgen, dabei wird gleichzeitig analysiert, wie dies am kostengünstigsten möglich ist. Zudem könnte auch zusätzlich Vorschläge gemacht werden, wie mögliche bestehende Sparleistungen reduziert werden könnten.

2. Kunden können Konsumempfehlungen auf Basis des Ausgabeverhaltens anderer Bankkunden erhalten.

3. KMUs könnten mit einer proaktiven Liquiditätsplanung unterstützt werden.

4. Im Bereich Mahnwesen könnten Banken neben der reinen Mahnung Problemlösungen für Firmenkunden anbieten.

5. EC-Automat könnten proaktiv als Touchpoint genutzt werden (z.B. der Kundenberater wird informiert, wenn der Kunde am Automaten ist).

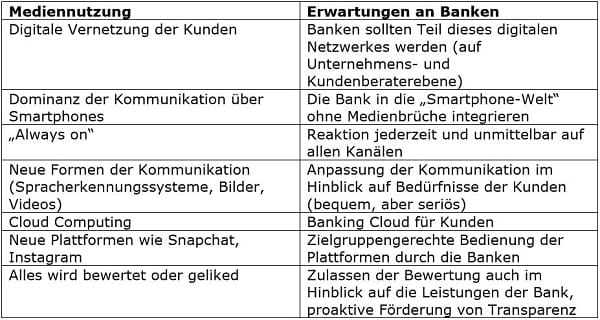

Kommunikationsverhalten Digital Natives

Das Kommunikationsverhalten ändert sich dramatisch – weg von der klassischen Schrift hin zu Kommunikation über Symbole (Emojis), Spracherkennungssysteme, Bilder und Videos. Dies hat auch Einfluss auf das Mediennutzungsverhalten der Menschen. Der Trend geht hin zu kürzeren und prägnanteren Informationen.

Big Data

Einerseits stellt das wachsende Datenvolumen immer höhere Anforderungen an die Datenspeicherung und -auswertung. Andererseits gelingt es Unternehmen wie Facebook durch Datenanalysen, ihre Kunden gleichsam in einen persönlichen Mikrokosmos einzuhüllen. In jeder Lebenslage werden Informationen und auch Dienste zu einem situationsbezogenen Kontext zusammengefügt.

Banken geniessen (immer noch) eine hohe Reputation bei ihren Kunden. So könnte ein erster Schritt in Richtung neuer Geschäftsmodelle darin liegen, Kunden das Datenmanagement abzunehmen. Sei es über die (physische oder digitale) Archivierung von Dokumenten oder die Verwaltung von Passwörtern. Zukünftig könnten Banken auch als Eingangstor in die digitale Welt fungieren, bei dem die Kunden mit Hilfe der Bank die Kontrolle über ihre persönliche Daten behalten könnten.

Fazit

Das veränderte Kundenverhalten und innovative Technologien bieten Banken die Chance, ihre Services weg vom Produkt hin zu integrierten Problemlösungen zu erweitern. Gleichzeitig sind aber auch völlig neue Services wie Datenmanagement als neue Geschäftsfelder eine interessante Handlungsoption.

Wie die Angebote von FinTechs Banken auf dem Weg hin zur Entwicklung von digitalen Ökosystemen unterstützen können, habe ich im Blogbeitrag am Beispiel von Deposit Solutions beschrieben.

Diese Seite teilen