Bewertungsgrundsätze: Sachanlagen (3/3)

Graziella Briccola

Die Bewertung von Sachanlagen, die zu Renditezwecken gehaltenen werden, die Offenlegungsvorschriften und die Vorgaben des OR Rechnungslegungsrechts sind Themen dieses Blogbeitrages. Auch wurde bereits auf Wertschriften, Forderungen, Vorräte, langfristige Aufträge eingegangen und deren Unterschiede und Gemeinsamkeiten nach FER und OR in der Blogreihe "Bewertungsgrundsätze FER / OR" thematisiert.

Bewertung von Sachanlagen, die zu Renditezwecken gehalten werden

Bei ausschliesslich zu Renditezwecken gehaltene Sachanlagen wie beispielsweise vermietete Wohnhäuser besteht bei der Folgebewertung das Wahlrecht zwischen Bewertung zu Anschaffungs-/Herstellungskosten abzüglich Abschreibungen und aktuellen Werten, wobei der aktuelle Wert durch den Vergleich mit ähnlichen Objekten nach dem zu erwartenden Ertrag bzw. Geldfluss unter Berücksichtigung eines risikogerechten Abzinsungssatzes bewertet (DCF-Methode) oder nach einer anderen allgemein anerkannten Methode berechnet wird. Wertkorrekturen (Auf-/Abwertungen) sowie Abschreibungen unter den Anschaffungswert erfolgen zu Lasten der Erfolgsrechnung. Bei der Bewertung zu aktuellen Werten sind Abschreibungen über die Nutzungsdauer nicht zulässig, da ja in der Ermittlung des aktuellen Wertes Minder- oder Mehrwerte einfliessen (FER 18.14).

Wird eine Anlage mit Absicht des Handelns erworben, ist sie Teil des Umlaufvermögens (Vorräte) und entsprechend zu bewerten.

Offenlegung

Gemäss FER 18.2 sind in der Bilanz oder im Anhang

- Unbebaute Grundstücke

- Grundstücke und Bauten

- Anlagen und Einrichtungen *

- Sachanlagen im Bau

- übrige Sachanlagen *

auszuweisen.

Die mit * gekennzeichneten Positionen sind weiter aufzugliedern, falls wesentliche zusätzliche Kategorien bestehen. Ebenfalls separat auszuweisen sind Anzahlungen auf Anlagen im Bau, sofern sie wesentlich sind.

Weitere Unterteilungen bei wesentlichen Sachanlagen können z.B. sein (FER 18.22)

- bei Dienstleistungsunternehmen die Unterteilung in Mobilien, Büromaschinen und Informatik-Anlagen sein

- bei Landtransportunternehmen der separate Ausweis von Fahrzeugen

- bei Luftfahrtunternehmen der separate Ausweis von Flugzeugen

oder der separate Ausweis von Sachanlagen zu Renditezwecken (sog. Anlageliegenschaften), wenn sie nicht den Finanzanlagen zugeordnet werden. Auch bei einer Zuordnung in den Finanzanlagen sind sie dort separat auszuweisen (FER 18.17).

Die nachfolgenden Offenlegungspflichten werden im Anhang wahrgenommen.

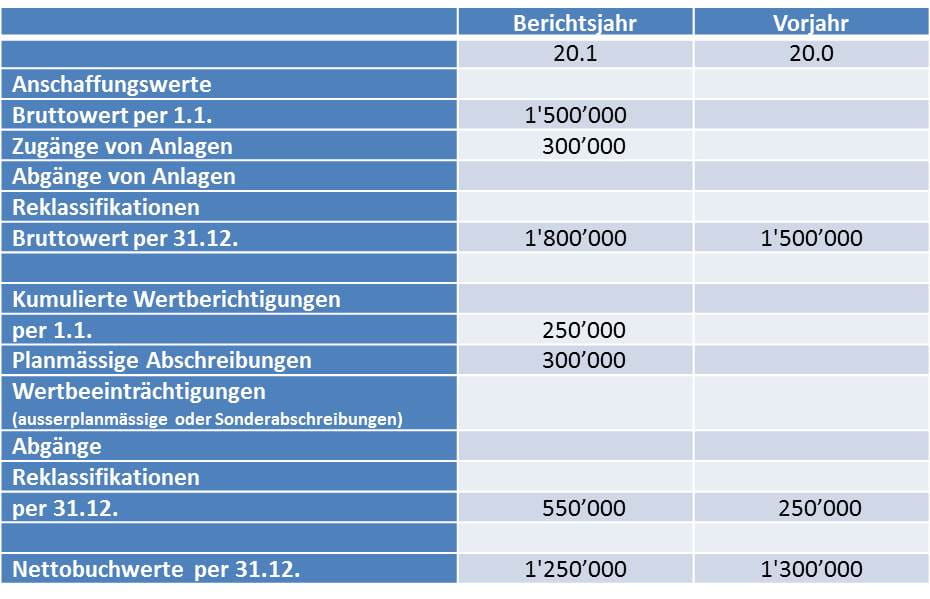

Die Entwicklung der Sachanlagen ist in einem Sachanlagespiegel in Tabellenform auszuweisen (FER 18.15). Bei der Bewertung zu Anschaffungs- bzw. Herstellungskosten hat dieser Spiegel je Anlagekategorie mindestens folgenden Inhalt (FER 18.16):

(Quelle: eigene Darstellung)

Bei Bewertung zu aktuellen Werten ist für jede Anlagekategorie einzeln zusätzlich die Auf- und Abwertung während der Periode offenzulegen sowie per Bilanzstichtag die Differenz zwischen den aktuellen Werten und den ursprünglichen Anschaffungs- bzw. Herstellungskosten.

Wären in der obigen Tabelle nur Sachanlagen zu aktuellen Werten, würde die Tabelle wie folgt ergänzt (FER 18.18):

(Quelle: eigene Darstellung)

Bei der Bewertung zu aktuellen Werten sind zusätzlich die Bewertungsgrundlagen und -grundsätze je Kategorie offenzulegen (FER 18.19). Dazu gehört auch die Offenlegung der Abschreibungsmethoden (linear, degressiv, leistungsproportional) sowie die angewandten Bandbreiten für die vorgesehene Nutzungsdauer je Kategorie. Sind die Bandbreiten relativ gross, ist auch eine Erläuterung je Kategorie notwendig (FER 18.20). Ebenfalls offenzulegen ist eine allfällige Aktivierung von Zinsaufwendungen der Rechnungsperiode sowie die Aktivierungsgrundlagen und – grundsätze (FER 18.21).

Blick auf die Bewertung nach OR

Das Obligationenrecht äussert sich nicht explizit zur Bewertung der Sachanlagen. Aus diversen Artikeln kann man jedoch die Bewertung für die Sachanlagen auch ableiten. Zu diesen Artikeln gehören OR 960 a I, wonach bei der Ersterfassung höchsten die Anschaffungs- oder Herstellungskosten eingesetzt werden dürfen. Bei der Folgebewertung (OR 960 a II) gelten die Anschaffungs- und Herstellungskosten als Höchstwert. Dem nutzungs- und altersbedingten Wertverlust ist durch Abschreibungen und den anderweitigen Wertverlusten durch Wertberichtigungen Rechnung zu tragen (OR 960 a III). Diese anderweitigen Wertverluste können den im Swiss GAAP FER genannten Impairments (Wertbeeinträchtigungen) gleichgesetzt werden.

Im Gegensatz zu Swiss GAAP FER, bei welchem die Renditeliegenschaften (Liegenschaften, die zu Anlagezwecken behalten werden) explizit auch zum aktuellen Wert bewertet werden dürfen, gibt es diese klare Aussage im Obligationenrecht nicht.

OR 960 b I äussert sich nur generell zur Bewertung von Aktiven mit Börsenkurs oder einem anderen beobachtbarem Marktpreis auf einem aktiven Markt. Diese dürfen zum Kurs oder Marktpreis am Bilanzstichtag bewertet werden, auch wenn dieser über dem Nenn- oder Anschaffungswert liegt. Wählt man diese Bewertung, so sind alle Aktiven der Position zum Marktpreis zu bewerten und der Gesamtwert in der Bilanz gesondert auszuweisen. Als solche Aktiven gelten gemäss Botschaft vor allem Wertpapiere.

Der Liegenschaftenmarkt dürfte nicht zu den aktiven Märkten zählen, u.a. weil

- es nicht eine grosse Anzahl und Regelmässigkeit von Transaktionen zwischen Käufern und Verkäufern gibt

- Liegenschaften nicht homogene Produkte sind (unterschiedliche Lage, Ausbaustandard etc.)

- keine nahezu vollkommene Information z.B. bezüglich Zustandekommen eines Preises besteht.

# # #

Lesen Sie hier weitere Blogbeiträge zum Thema "Bewertung von Sachanlagen":

"Bewertung Sachanlagen (Teil 1)": Definition und Charakteristik, Bewertungsmethoden (1) allgemeine Grundsätze, (2) bei erworbenen Sachanlagen, (3) bei selbst hergestellten Sachanlagen und (4) bei Investitionen in bestehende Sachanlagen

"Bewertung Sachanlagen (Teil 2)": Zusammensetzung der Anschaffungs- oder Herstellungskosten, Bewertung von zur Nutzung gehaltenen Sachanlagen, planmässige Abschreibungsmethoden