Dividenden Schweizer Unternehmen (2/2)

Frithjof Zweigle

In einem ersten Teil haben wir aufgezeigt, dass keines der 50 SPI-Unternehmen mit der grössten Börsenkapitalisierung (knapp 94% der Marktkapitalisierung des SPI) im Zeitraum 2009 bis 2015 eine gewinnabhängige Dividendenpolitik betrieb. Die Untersuchung dieser Geschäftsberichte zeigte zudem auf, dass es vier Grundtypen von Unternehmen gibt, wie auf die Umstellung vom Nennwertprinzip auf das Kapitaleinlageprinzip am 1. Januar 2011 reagiert wurde. Ausschüttungen aus Kapitaleinlagereserven können seither verrechnungssteuerfrei an die Aktionäre ausgezahlt werden.

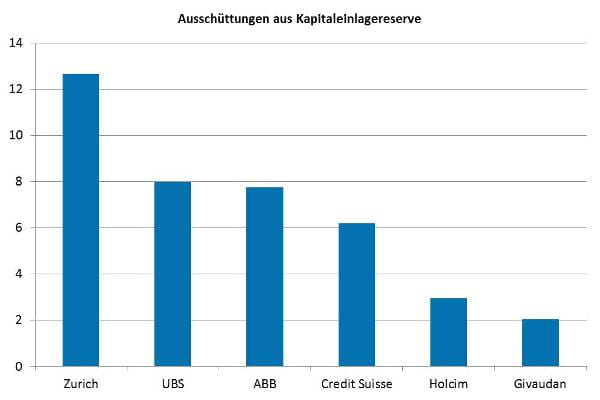

1. Gruppe: Regelmässige Ausschüttung aus Kapitaleinlagereserve

Die Gruppe der Unternehmen, die regelmässig aus der Kapitaleinlagereserve ausgeschüttet haben, beträgt 20 Unternehmen, darunter (2011 - 2015 kumulativ, in Mrd. CHF):

2. Gruppe: Ausschüttung aus Kapitaleinlagereserve bis Abbau

Eine zweite Gruppe mit 13 Unternehmen unterscheidet sich dadurch, dass sie nach Einführung des Kapitaleinlageprinzips nur für ein bis drei Jahre (Georg Fischer 4 Jahre) bestehende Kapitaleinlagereserven ausbezahlt haben und nach deren Abbau wieder zum courant normal, also zur Dividendenausschüttung aus der Gewinnreserve zurückgekehrt sind. Zu dieser Gruppe zählen Swiss Re, Syngenta, Geberit und Swisscom mit kumulativ über CHF 500 Mio.

3. Gruppe: Keine Ausschüttung aus Kapitaleinlagereserve

Zu den wenigen Unternehmen, die Kapitaleinlagereserven ausweisen, diese aber nicht durch Dividendenausschüttung abgebaut haben zählen Flughafen Zürich und Basilea. Bei Novartis machen die vorhandenen Kapitaleinlagereserven nur einen Bruchteil des jährlichen Ausschüttungsbetrages aus.

4. Gruppe: Keine Reserve aus Kapitaleinlagen in der Bilanz

Keine Reserve aus Kapitaleinlage weisen u.a. Nestlé, Roche, Richemont, SGS, Baloise und Schindler aus.

Wie viel ist noch im Glas?“ (Potenzial für steuerbefreite Ausschüttungen)

Würden die Unternehmen mit vorhandenen Kapitaleinlagereserven bis auf weiteres eine gleiche Dividende wie für das Geschäftsjahr 2015 ausschütten, so zeigt sich, dass bei den meisten Unternehmen das Glas bald leer ist, d.h. eine steuerbefreite Dividende kann nur noch für ein Jahr (Adecco, Givaudan, Barry Callebaut, Zurich) bis drei Jahre (Lonza, Swiss Life, Swiss Prime Site) ausgeschüttet werden. Komfortabler ausgestattet sind u.a. Julius Baer (8 Jahre), UBS (11), CS (17) und Clariant (20). Den Rekord hält EFG Intern. mit 45 Jahren!

Insgesamt zeigt sich, dass die meisten der untersuchten Unternehmen die Chancen der Unternehmenssteuerreform II beim Schopf gepackt haben und ihren Aktionären die Wohltat einer verrechnungssteuerfreien Dividende zukommen liessen.

# # #

Diese Seite teilen