Teil 3: Unzureichende Verlustverrechnung

Gabriele Wolf

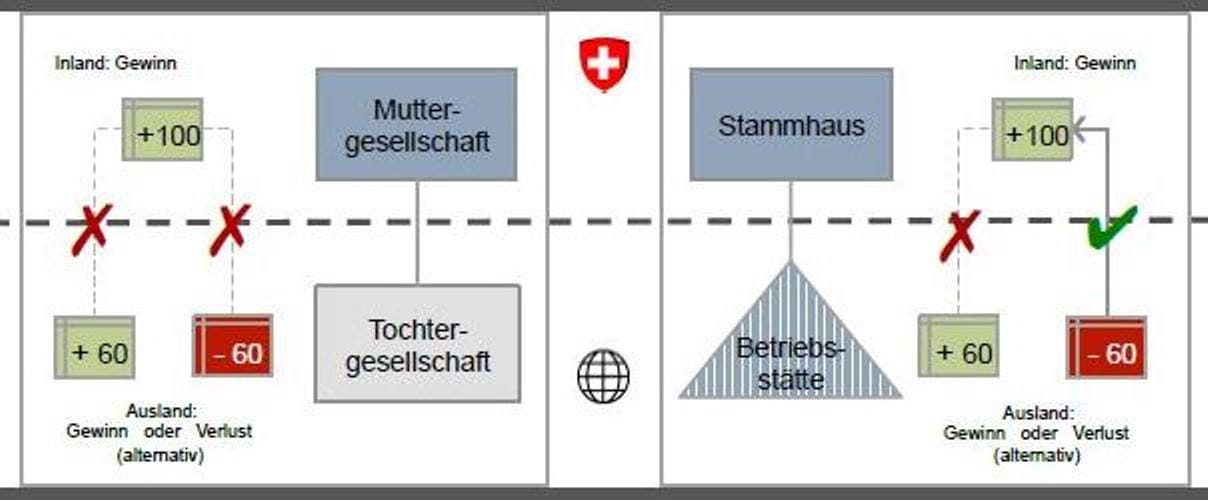

Anhand eines Beispiels wird aufgezeigt, warum das Fehlen einer grenzüberschreitenden Verlustverrechnungsmöglichkeit bei einer Holdinggesellschaft (im Gegensatz zu einer Stammhausstruktur) nicht durch die indirekte Verlustverrechnung mittels Abschreibungen auf Beteiligungen nach Art. 62 DBG behoben werden kann. Die indirekte Verlustverrechnung ist aus mehreren Gründen keine adäquate Regelung, um die Ungleichbehandlung zu neutralisieren.

1. Grund: Abschreibung einer Beteiligung korrespondiert nicht zwingend mit einer Verlustsituation einer Tochtergesellschaft

Zum einen führt ein z.B. durch hohe Investitionen verursachter Verlust nicht zur Minderung des Marktwertes einer Beteiligung oder entspricht zumindest betragsmässig nicht dem Verlust. Umgekehrt können bereits verminderte Gewinnaussichten zu einer Abschreibung führen, ohne dass ein Verlust vorliegt.

2. Grund: Wiedereingebrachte Abschreibungen

Zum anderen sind Wertberichtigungen nach Art. 62 Abs. 4 DBG wieder zuzurechnen, soweit sich später eine nachhaltige Werterholung ergibt, insbesondere wenn der Marktwert über dem Buchwert liegt. Dass eine solche Wertaufholung mit einem Gewinn der Beteiligung im Ausland und einer entsprechenden Verlustverrechnung korrespondiert, ist theoretisch möglich, aber keinesfalls zwingend für das Erfordernis einer Wertaufholung. Eine solche ist zudem auch erforderlich, wenn sich ein höherer Buchwert rein aus der Änderung der Bewertungsmethode auf Ebene der Muttergesellschaft ergibt, also auch ohne eine Wertaufholung. Es liegt also auf der Hand, dass eine Abschreibung der Beteiligung vielleicht im Einzelfall, nicht aber generell ein sachgerechtes Mittel zur Verlustberücksichtigung ist.

Hinzu kommt, dass ein Ertrag aus einer Aufwertung der Beteiligung nach DBG nicht unter den Beteiligungsabzug fällt, ergo in der direkten Bundessteuer keine Steuerermässigung auf einen Aufwertungsertrag greift.

3. Grund: Abschreibungen einer Beteiligung können bei Beteiligungsertrag nicht geltend gemacht werden

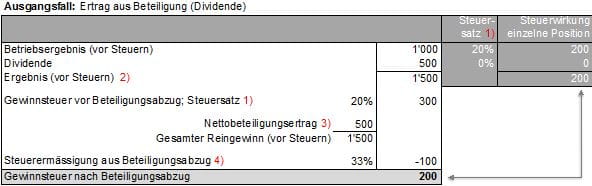

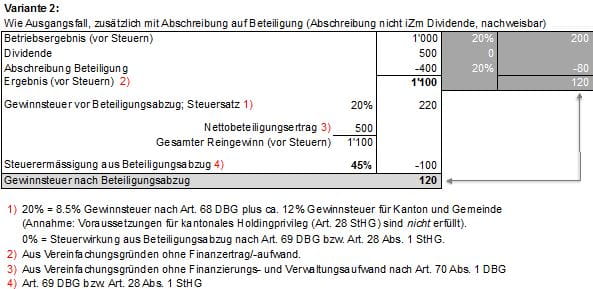

Abschreibungen auf Beteiligungen können, sofern die Muttergesellschaft im gleichen Jahr eine Dividende erhält, als Substanzdividende eingestuft werden und verlieren somit ihre „steuerliche Wirkung“ (vgl. Variante 1 im untenstehenden Beispiel). Dies lässt sich an folgendem vereinfachten Beispiel zeigen.

Im obigen Ausgangsfall sehen wir eine gewinnbringende Muttergesellschaft, welche von ihrer Tochtergesellschaft eine Dividende erhalten hat, auf der sie den Beteiligungsabzug geltend machen kann.

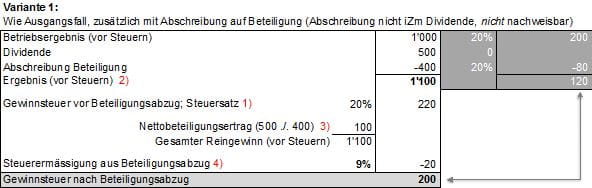

In der obigen Variante 1 sehen wir eine gewinnbringende Muttergesellschaft, die neben einer Dividende eine Abschreibung auf Beteiligung verbucht. Gelingt der Nachweis nicht, dass es sich hierbei um keine Substanzdividende handelt, so kann die Abschreibung (steuerlich) nicht geltend gemacht werden, d.h. die Gewinnsteuer nach Beteiligungsabzug ist gleich hoch wie in der Ausgangslage. Das Risiko einer wiedereingebrachten Abschreibung besteht bei einer Substanzdividende nicht, da die Gestehungskosten der Beteiligung verringert werden.

In der obigen Variante 2 sehen wir eine gewinnbringende Muttergesellschaft, die den Nachweis erbringen kann, dass es sich bei der Dividende um keine Substanzdividende handelt. Die Abschreibung schlägt steuerlich in vollem Umfang durch. Jedoch besteht das Risiko einer späteren Wiedereinbringung nach Art. 62 Abs. 4 DBG im gleichen Umfang.

Theoretisch mag der Nachweis zulässig sein, dass eine verlustbedingte Abschreibung nicht ausschüttungsbedingt ist, um die Minderung des Beteiligungsabzuges zu verhindern. In der Praxis dürfte dies aber nicht immer umsetzbar sein.

Fazit

Die Summe der genannten Aspekte zeigt, dass die Regelungen zur Abschreibung einer Beteiligung nicht geeignet sind, Verluste aus ausländischen Tochtergesellschaften im Sinne der Erzielung einer sachgerechten, die Verlustsituation adäquat reflektierenden Steuerbemessungsgrundlage zu berücksichtigen.

In einem nächsten Post werden Argumente für und gegen eine Einführung einer unternehmensstrukturneutralen, grenzüberschreitenden Verlustverrechnung aufgezeigt.

# # #

Die vierteilige Blogserie "Unzureichende Verlustverrechnung" basiert auf einer Masterarbeit zur Erlangung des Titels Master of Advanced Studies FH in Taxation / LL.M. Taxation der Kalaidos Fachhochschule Schweiz / SIST - Schweizerisches Institut für Steuerlehre. Thema der Masterarbeit war die grenzüberschreitenden Verlustverrechnung - eine Betrachtung aus finanzwissenschaftlicher, betriebswirtschaftlicher, steuerrechtlicher und steuersystematischer Sicht.