Altes und neues Leiden mit Art. 23 VStG ? (1/3)

Thomas Schwab, Lic. iur. Thomas Jaussi

Bis Ende 2018 ist es aufgrund Verwirkung der Rückerstattung der Verrechnungssteuer bei irrtümlich nicht deklarierten Dividenden und geldwerten Leistungen oft zu einer Doppelbelastung von Erträgen aus Beteiligungsrechten durch die Einkommenssteuer und die Verrechnungssteuer gekommen. Mit der Anpassung von Art. 23 VStG per 1. Januar 2019 fällt dieser steuerliche "Strafeffekt" zukünftig in vielen Fällen dahin und der pönale Charakter der sogenannten Deklarationsklausel von Art. 23 VStG wird entschärft. Es war ein gesetzgeberischen Eingriff nötig, um eine ausufernde fiskalistische Praxis zu stoppen. In diesem und zwei weiteren Beiträgen stellen unsere Autoren den neuen Art. 23 VStG sowie die sich stellenden offenen Fragen dar.

Die "alte" Deklarationsklausel

Die Rückerstattung der Verrechnungssteuer an inländische Leistungsempfänger setzt u.a. voraus, dass die Einkünfte und das Vermögen "ordnungsgemäss" deklariert werden. Die ESTV hat ihr Verständnis einer "ordnungsgemässen Deklaration" gestützt auf zwei Bundesgerichtsurteile (BGer 2C_95/2011 vom 11. Oktober 2011, BGer 2C_80/2016 vom 16. Januar 2013) im Kreisschreiben Nr. 40 vom 11. März 2014 konkretisiert.

Aufgrund dieser Praxis wurde insbesondere bei irrtümlich nicht deklarierten Dividenden und geldwerten Leistungen, welche in der Vergangenheit erbracht worden sind, die Rückerstattung der Verrechnungssteuer nicht gewährt.

Die neue Deklarationsklausel ab 1. Januar 2019

Ausgelöst durch eine Motion von Frau Nationalrätin Schneeberger hat das Parlament im Jahr 2018 Art. 23 VStG um einen Abs. 2 ergänzt.

Neu liegt in folgenden Fällen eine ordnungsgemässe Deklaration vor:

- Einer korrekten Deklaration in der Steuererklärung.

- Einer rechnerischen Korrektur.

- Einer Aufrechnung der nichtdeklarierten Einkünfte oder Vermögen durch die Steuerbehörde aus eigener Feststellung.

- Einer Nachdeklaration durch den Empfänger oder die Empfängerin der verrechnungssteuerbelasteten Leistung (spontan oder nach einer Intervention der Steuerbehörde) vor Eintritt der Rechtskraft der Veranlagungsverfügungen resp. der Nachsteuerverfügungen und somit unserer Meinung nach unter Einschluss einer Nachdeklaration im Rahmen einer straflosen Selbstanzeige.

- Eine Rückerstattung wird nur bei fahrlässig unterbliebener Deklaration gewährt, nicht jedoch für den Fall, dass die ursprüngliche Nichtdeklaration in der Steuererklärung vorsätzlich oder eventualvorsätzlich erfolgt ist. Bei Vorliegen einer versuchten vorsätzlichen Steuerhinterziehung ist die Rückerstattung der Verrechnungssteuer weiterhin verwirkt.

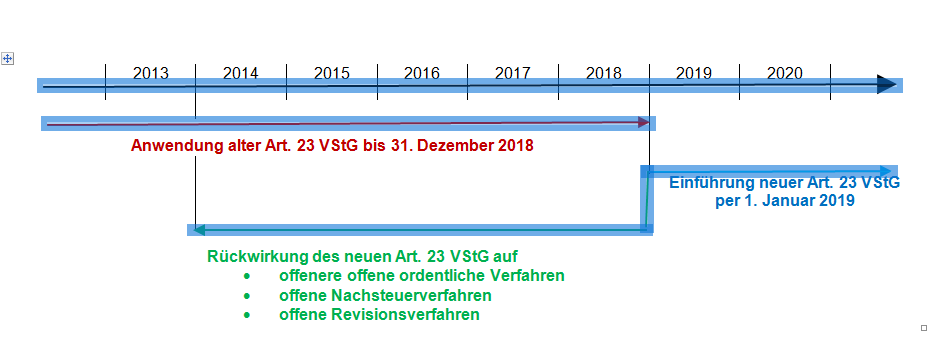

Die zeitliche Dimension der Neuregelung von Art. 23 VStG

In zeitlicher Hinsicht gilt Art. 23 Abs. 2 VStG für Ansprüche, die seit dem 1. Januar 2014 entstanden sind, sofern über den Anspruch auf Rückerstattung der Verrech-nungssteuer noch nicht rechtskräftig entschieden worden ist (vgl. Art. 70d VStG).

Der Rückerstattungsanspruch entsteht zeitgleich mit der Steuerforderung und grundsätzlich im Zeitpunkt der Fälligkeit der steuerbaren Leistung (Art. 12 Abs. 1 VStG). Daraus folgt, dass noch nicht rechtskräftige Rückerstattungsansprüche, welche auf einer steuerbaren Leistung mit Fälligkeit nach dem 31. Dezember 2013 entstanden sind, unter die neue Regelung von Art. 23 Abs. 2 VStG fallen.

Grafik 1: Die zeitliche Dimension von Art. 23 VStG

Im zweiten Teil veranschaulichen unsere Autoren die Gesetzesnovelle anhand von zwei Beispielen.

# # #

Weiterführende Informationen und Quellen

Motion von Frau NR Daniela Schneeberger: Keine Verwirkung bei der Verrechnungssteuer

Bundesblatt Nr. 40 vom 90 Oktober 2018, BBl 2018, 6047

Der CAS FH in Corporate Taxation sowie der CAS FH in National Individual Taxation diskutieren sowohl Grundlagen als auch Aktualitäten zum Thema Verrechnungssteuer.