Start-ups: Steuerliche Chancen und Risiken (2/3)

Oliver Jäggi

Die steuerlichen Themen bei Start-ups sind vielfältig. In einem ersten Teil (vgl. Blogbeitrag "Start-ups: Steuerliche Chancen und Risiken 1/3") wurde auf die Gründerphase und eine erste Auswahl von steuerlichen Themen in der Aufbauphase (Verlustverrechnung, Investoren, Vermögenssteuer) eingegangen. In diesem zweiten Blogbeitrag geht es um die steuerliche Behandlung von Mitarbeiterbeteiligungen.

Aufbauphase (Teil 2): Steuerfolgen bei Mitarbeiterbeteiligungen

Die Mitarbeiter/innen von Start-ups haben oft die Gelegenheit sich am Unternehmen zu beteiligen, als Kompensation für die unter dem Markt bezahlten Löhne.

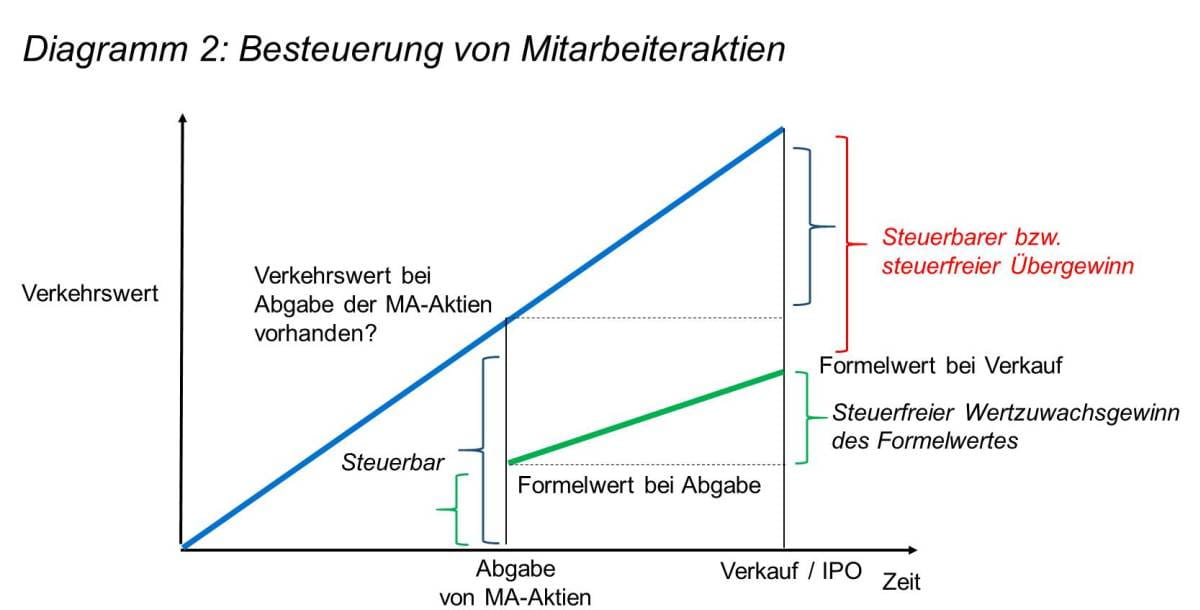

Der geldwerte Vorteil aus echten Mitarbeiterbeteiligungen (Aktien) wird im Zeitpunkt der Abgabe besteuert ( (Art 17b Abs. 1 DBG). Die steuerliche Behandlung hängt davon ab, ob im Zeitpunkt der Abgabe der Mitarbeiterbeteiligungen ein (externer) Verkehrswert vorliegt oder nicht.

Diagramm zur Besteuerung von Mitarbeiteraktien (Abbildung)

Diagramm zur Besteuerung von Mitarbeiteraktien (Abbildung)

Liegt bei der Abgabe der Mitarbeiteraktien kein Verkehrswert vor, wird der geldwerte Vorteil aufgrund eines Formelwertes ermittelt und entspricht der Differenz zwischen dem Formelwert und dem Abgabepreis. Dies führt i.d.R. zu einem marginalen geldwerten Vorteil und ist für die Mitarbeiter/innen vorteilhaft. Der Wertzuwachsgewinn des Formelwertes bei einem späteren Verkauf ist dann steuerfrei. Die Differenz zwischen Verkaufspreis und dem ermittelten Formelwert bei Verkauf (dem sog. Übergewinn) ist gemäss dem KS 37 der ESTV und auch der Praxis vieler Kantone jedoch steuerbar. Gemäss der Steuerpraxis des Kantons Zürich und auch anderen Kantonen ist dieser Übergewinn nicht steuerbar, wenn die Möglichkeit eines Exits (d.h. Verkauf, IPO) nach Ablauf einer 5-jährigen Haltedauer erfolgt.

Liegt bei der Abgabe dagegen ein Verkehrswert vor, entspricht der geldwerte Vorteil der Differenz zwischen diesem Verkehrswert und dem Abgabepreis. Gemäss Steuerpraxis wird der bei einer Finanzierungsrunde zu Grunde liegende Aktienpreis als massgeblicher Verkehrswert berücksichtigt, dies im Gegensatz zur Bestimmung der Vermögenssteuer. Dadurch resultiert i.d.R. für die Mitarbeiter im Zeitpunkt der Abgabe eine hohe Steuerbelastung. Um diese hohe Steuerbelastung der Mitarbeiter/innen im Zeitpunkt der Abgabe zu vermeiden, ist es möglich einen Antrag zu stellen, für die Ermittlung des geldwerten Vorteils bei der Abgabe auf einen Formelwert abzustellen. In einem solchen Fall ist jedoch die Differenz zwischen dem Formelwert und Verkehrswert (sog. Übergewinn) beim Verkauf steuerbar, und zwar auf jeden Fall, unabhängig von der Haltedauer.

In einem dritten Teil gehen wir auf die Exitphase eines Start-up Unternehmens (IPO, Verkauf oder Liquidation) ein.