Start-ups: Steuerliche Chancen und Risiken (1/3)

Oliver Jäggi

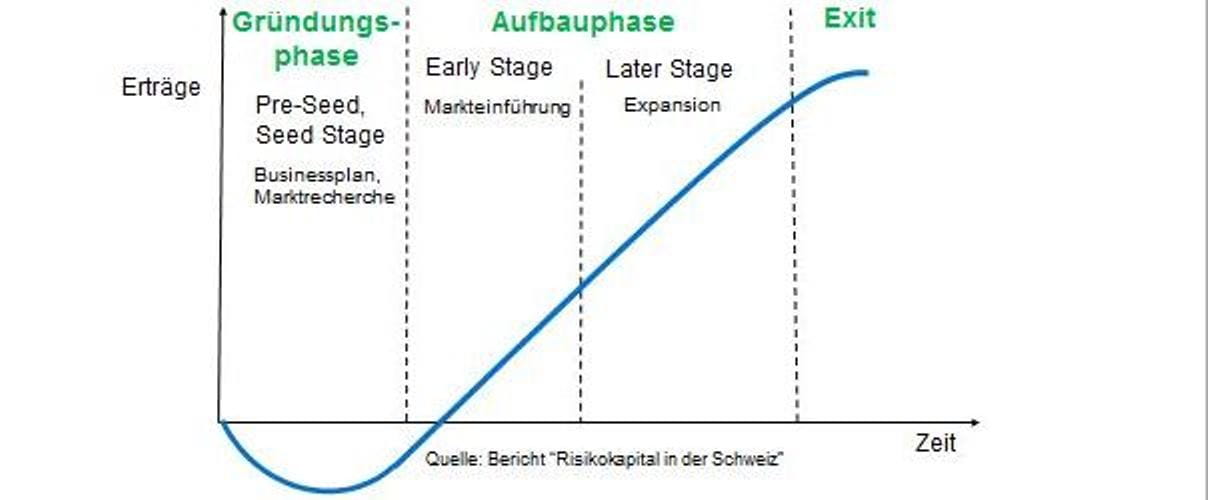

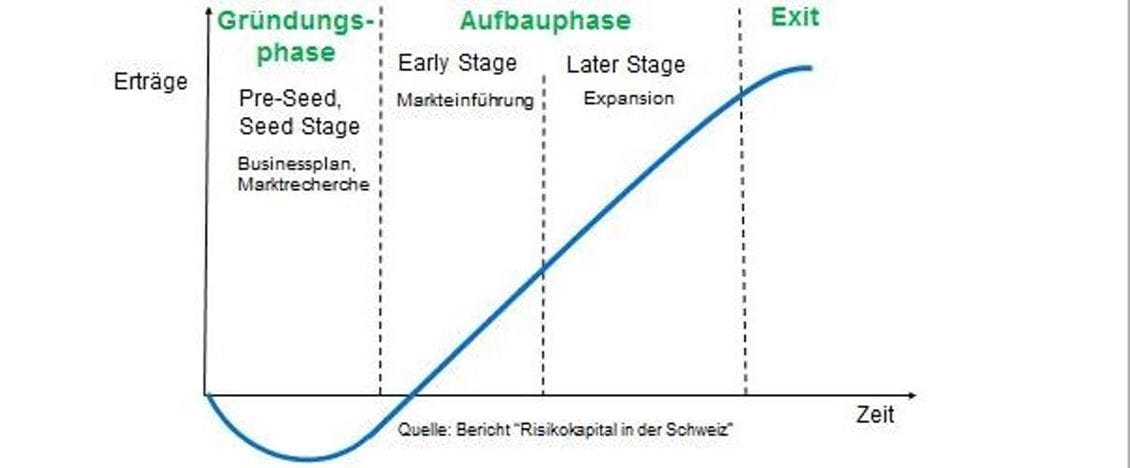

Die Entwicklungsphasen eines Start-ups können in drei Phasen unterteilt werden: 1) die Gründungsphase (Business Plan, Marktrecherche, Unternehmensgründung), 2) die Aufbauphase (Markteinführung, Expansion) und 3) der Exit (IPO, Verkauf oder Liquidation).

Je nach Entwicklungsphase ergeben sich unterschiedliche Steuerthemen. Dabei sind unterschiedliche Steuersubjekte betroffen: der/die Unternehmensgründer/in, das Start-up Unternehmen, die Investoren und die Mitarbeiter/innen.

Gründungsphase: Kapitalgesellschaft / Immaterialgüterrechte

Der Unternehmensgründer bzw. die Unternehmensgründerin wird das Unternehmen mit Vorzug in der Rechtsform einer Kapitalgesellschaft (AG oder GmbH) gründen, im Hinblick auf das Haftungsrisiko, zukünftige Finanzierungen und den Exit. Falls zuerst das Unternehmen in Form einer Einzelfirma oder einer Personengesellschaft betrieben wird, ist dieses steuerneutral auf eine Kapitalgesellschaft zu übertragen (Art. 19 Abs. 1 lit. b DBG unter Vorbehalt einer 5-jährigen Sperrfrist gemäss Art. 19 Abs. 2 DBG). Von hoher Bedeutung sind die Immaterialgüterrechte. Es muss sichergestellt werden, dass die Immaterialgüterrechte auch steuerlich dem Start-up Unternehmen zugeordnet werden.

Aufbauphase (Teil 1): Verlustverrechnung, Investoren, Vermögenssteuer

Ungenügende Verlustverrechnung bei Start-up Unternehmen

Für das Start-up Unternehmen sind in der Aufbauphase tiefe attraktive Gewinnsteuersätze, die bisherigen oder neuen Steuerregimes gemäss Steuervorlage 17 (SV17) von geringer Bedeutung. Viel wichtiger wäre es, die in der Aufbauphase erlittenen Verluste später mit Gewinnen zu verrechnen. Im Schweizer Steuerrecht ist jedoch die auf 7 Jahre zeitlich beschränkte Verrechnung von Verlustvorträgen ein Mangel (Art. 67 DBG). Die SV17 sieht diesbezüglich keine Verbesserung vor, und es ist davon auszugehen, dass dieser Mangel noch lange im Schweizer Steuerrecht bestehen bleibt. Im Weiteren belastet auch die Kapitalsteuer und die Emissionsabgabe das Eigenkapital.

Keine steuerliche Erleichterung für Investoren im Investitionszeitpunkt mit Ausnahmen

Für die Investoren gibt es in der Schweiz im Gegensatz zum Ausland im Investitionszeitpunkt keine steuerlichen Anreize. Das frühere Bundesgesetz über Risikokapitalgesellschaften (GRKG) sah als Steuererleichterung bei der direkten Bundessteuer den Steueraufschub für nachrangige Darlehen vor. Das Bundesgesetz wurde im 2010 aufgehoben und nicht erneuert. Eine Besonderheit stellt der Kanton Jura dar, welcher in seinem kantonalen Steuergesetz eine sehr interessante, innovative Bestimmung aufgenommen hat. Dabei wird Einkommen beim Privatinvestoren bzw. bei der Privatinvestorin im Umfang von Investitionen in sog. „nouvelles entreprises innovantes“ (NEI) privilegiert und gesondert besteuert (Art. 37c lois d’impôt JU). Diese Bestimmung könnte für andere Kantone als Vorbild dienen.

Mögliche Entschärfung der Problematik der Vermögenssteuer

Für die Privatinvestoren sowie Unternehmensgründer ist in der Aufbauphase die Vermögenssteuer auf der Beteiligung am Start-up Unternehmen relevant. Grundsätzlich wird gemäss Steuerpraxis in den Kantonen bei Start-ups auf den Substanzwert abgestellt. Dies gilt auch im Kanton Zürich nach Anpassung der Steuerpraxis mit der neuen Weisung vom 1. November 2016 (Steuerbuch Nr. 22/202). Danach entspricht der Vermögenssteuerwert bis zum Vorliegen von repräsentativen Geschäftsergebnissen dem Substanzwert. Dieser Grundsatz gilt unter dem Vorbehalt, dass der Substanzwert aufgrund besonderer Umstände zu einem widersprüchlichen Ergebnis führen würde, z.B. wenn für Mitarbeiteraktien ein höherer Formelwert resultiert. Mit dieser neuen Steuerpraxis sollte das Problem der Vermögenssteuer im Kanton Zürich entschärft sein.

In einer Fortsetzung erfahren wir mehr zu den Steuerfolgen bei Mitarbeiterbeteiligungen (Aufbauphase) und zum Exit eines Start-ups.