IFRS-Update: Unsichere Steuerpositionen

Sophie Bartz

Das „International Accounting Standards Board“ („IASB“ oder “das Board”) hat in seiner Mai Sitzung die Interpretation des IFRS Interpretation Committee („IFRIC“ oder „das Committee“) betreffend die Bilanzierung unsicherer Steuerpositionen (Uncertainty over Income Tax Treatments oder Steuerrisiken) ratifiziert. Die Interpretation wird für Geschäftsjahre anwendbar sein, welche nach dem 1. Januar 2019 beginnen.

Hintergrund

Bei gewissen Sachverhalten/Transaktionen ist die steuerrechtliche Auslegung nicht immer ganz eindeutig oder lässt einen gewissen Ermessensspielraum zu. Die eingenommene Steuerposition gilt daher als unsicher, bis seitens der Steuerbehörden eine entsprechende Veranlagung der eingenommenen Position vorgenommen wird. IAS 12 gab keine spezifischen Regeln vor, wie solche unsichere Steuerpositionen unter IFRS zu berücksichtigen und quantifizieren bzw. bilanzieren sind 1). Entsprechend vielfältig waren die in der Praxis angewandten Methoden hinsichtlich Festlegung des Risikos sowie Quantifizierung.

Die nun ratifizierte IFRIC Interpretation hat zum Ziel, die Methoden bei der Ermittlung von unsicheren Steuerpositionen zu vereinheitlichen.

Anwendungsbereich und Grundannahme

Die IFRIC Interpretation ist auf (laufende und latente) Ertragssteuern im Sinne von IAS 12 anwendbar.

Während bis anhin ein mögliches Ent- oder Aufdeckungsrisiko bei einer unsicheren Steuerposition berücksichtigt werden kann, müssen unsichere Steuerpositionen zukünftig nach objektiven Kriterien beurteilt werden. Dies bedeutet, dass für die Beurteilung möglicher unsicherer Steuerpositionen angenommen werden muss, dass die Steuerverwaltung den entsprechenden Sachverhalt untersuchen wird und dass sie die zur Würdigung des Sachverhaltes relevanten und notwendigen Informationen haben wird. Mit anderen Worten darf das Ent- oder Aufdeckungsrisiko keinen Einfluss auf die Bilanzierung der unsicheren Steuerposition haben 2).

Ansatz

Beim Ansatz ist zunächst zu bestimmen, ob es wahrscheinlich („probable“ oder grösser als 50%) ist, dass die Steuerverwaltung die Steuerposition akzeptieren wird. Sofern dies bejaht werden kann, wird die Steuerposition auf Basis der Steuerfaktoren berechnet, wie sie in der Steuererklärung deklariert werden 3).

Wenn beispielsweise aufgrund eines APAs (Advanced Pricing Agreement) klar ist, dass die vollen Verrechnungspreise von der Steuerverwaltung als steuermindernder Aufwand akzeptiert werden, kann bei der laufenden Steuerrückstellungsberechnung der volle Aufwand berücksichtigt werden.

Bewertung

Sofern es als unwahrscheinlich gilt (kleiner als 50%), dass die Steuerverwaltung eine unsichere Steuerposition akzeptieren wird, sieht die nun ratifizierte IFRIC Interpretation vor, dass zur Bewertung bzw. Bilanzierung der möglichen unsicheren Steuerposition (Steuerrisiko) entweder der wahrscheinlichste Wert („most likely amount“) oder der Erwartungswert („expected value“) herangezogen wird, wobei diejenige Bewertungsmethode angewandt werden soll, welche die bessere Prognose erlaubt.

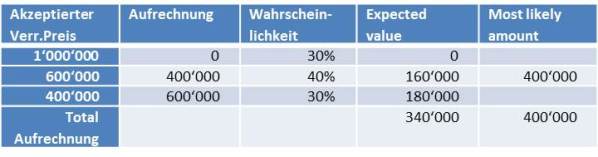

Wenn beispielsweise nicht wahrscheinlich ist, dass die Steuerverwaltung die Verrechnungspreise im vollem Umfang (beispielsweise CHF 1 Million) akzeptieren wird, muss die unsichere Steuerposition anhand einer der beiden Methoden bewertet werden. Die folgende Tabelle ergibt basierend darauf mögliche Positionen wieder:

Abhängig davon, welche Bewertungsmethode eine bessere Prognose erlaubt, könnte neu entweder eine mögliche Aufrechnung von CHF 340 Tausend (expected value Methode) oder CHF 400‘000 (most likely amount Methode) bei der Steuerrückstellung berücksichtigt werden.

Abhängig davon, welche Bewertungsmethode eine bessere Prognose erlaubt, könnte neu entweder eine mögliche Aufrechnung von CHF 340 Tausend (expected value Methode) oder CHF 400‘000 (most likely amount Methode) bei der Steuerrückstellung berücksichtigt werden.

Erstanwendung

Die oben erläuterte IFRIC Interpretation soll im Herbst 2017 in Kraft treten und ist erstmals für Geschäftsjahre anzuwenden, welche nach dem 1. Januar 2019 beginnen. Unternehmen können sie jedoch freiwillig schon vorgängig in ihren IFRS Abschlüssen anwenden. Die Erstanwendung kann prospektiv oder auch retrospektiv angewandt werden. Es ist davon auszugehen, dass Unternehmungen, welche ihre unsichere Steuerpositionen (Steuerrisiken) unter Berücksichtigung des Ent- oder Aufdeckungsrisiko zurückgestellt hatten oder Ihre Risiken nach einer anderen Methode bewertet hatten, sämtliche Steuerrisiken nochmals neu beurteilen sollten.

# # #

1) Dies im Gegensatz etwa zu US GAAP (ASC 740).

2) Diese Grundannahme wird analog auch unter US GAAP angewandt.

3) Im Gegensatz dazu wird unter US GAAP der Steuervorteil bilanziert, der eine kumulative Eintrittswahrscheinlichkeit von mehr als 50% hat.