Global Family Business Tax Monitor

Walter Weber

Familienunternehmen sind ein wichtiges Element des Wirtschaftslebens in praktisch allen Ländern dieser Welt. Für sie spielt die Regelung der Unternehmensnachfolge eine besonders bedeutende Rolle, und je nach Fall eben auch die Erbschaftssteuern. Erbschaftssteuern können entscheidend dafür sein, ob und wie ein Unternehmen den Weg in die nächste Generation der Familie findet.

Das Center for Family Business der Universität St.Gallen (CFB-HSG) hat zusammen mit EY erstmals den «Global Family Business Tax Monitor» veröffentlicht.

Die Resultate des Forschungsprojekts zeigen anhand eines standardisierten Falles einer Unternehmensnachfolge bei Familienunternehmen einen weltweiten Vergleich der daraus folgenden Erbschaftssteuern, in 69 Ländern rund um den Globus.

Wer zahlt wo auf der Welt am meisten, wer wo am wenigsten Erbschaftssteuern?

Bekanntlich sind Erbschaftssteuern eine recht komplizierte Angelegenheit, und sie unterscheiden sich meist «von Fall zu Fall». Dennoch zeigen die für die Untersuchung angenommenen Szenarien Tendenzen auf. In Europa gibt es zahlreiche Länder, für die beim angenommenen Fall keine Erbschaftssteuern anfallen, zum Beispiel in vielen Kantonen in der Schweiz, in Italien, Österreich, Schweden oder Spanien. In anderen Ländern sind sie jedoch deutlich spürbar, etwa in Grossbritannien mit bis zu 40%. Auf dem amerikanischen Kontinent «Spitzenreiter» ist Kanada, mit 27% der Erbsumme. In Asien fallen bei der familieninternen Unternehmensübergabe in vielen Ländern gar keine Steuern an, ein besonderer Fall ist allerdings Japan mit den weltweit höchsten Erbschaftssteuern (über 40%) für den vorgegeben Fall.

Wo sind die weltweit grössten Familienunternehmen angesiedelt?

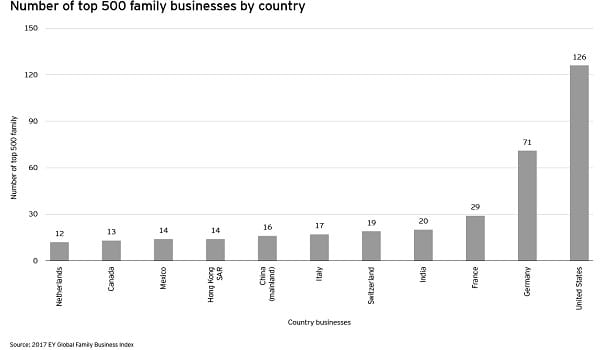

Es besteht ein Zusammenhang zwischen den 500 grössten Familienunternehmen und den Erbschaftssteuern. So sind rund 1/5 der 500 grössten Familienunternehmen in Deutschland und der Schweiz angesiedelt (vgl. untenstehende Grafik).

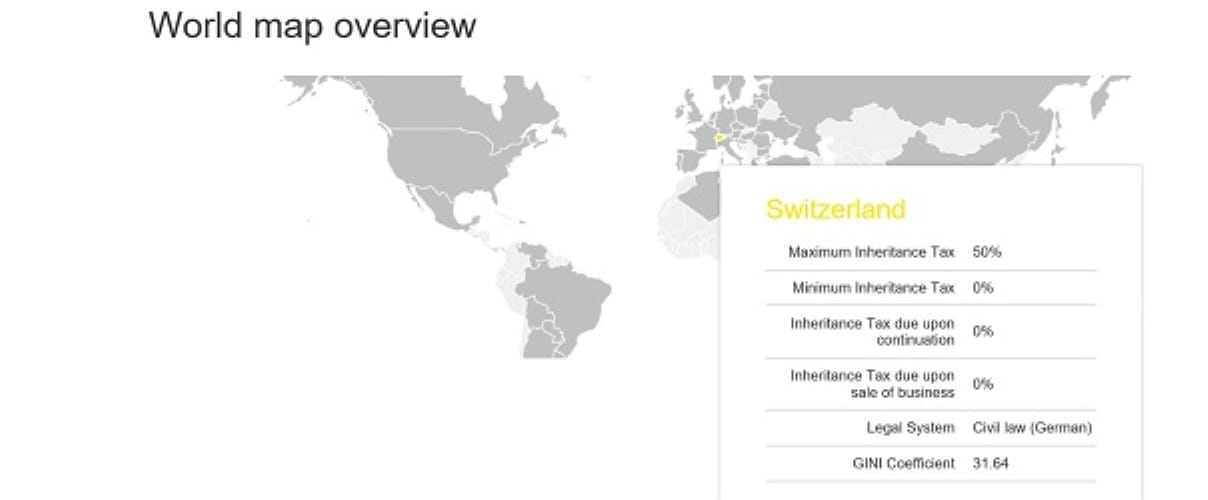

Eine interaktive Weltkarte zeigt auf einen Blick die minimalen und maximalen Erbschaftssteuern des jeweiligen Landes, die Erbschaftssteuern im standardisierten Nachfolgefall und das dort geltende Rechtssystem.

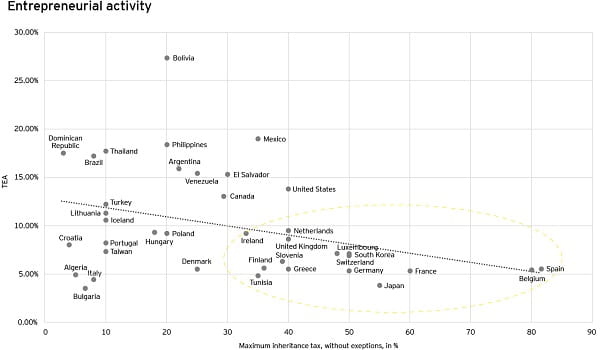

In der Studie werden verschiedene ökonomische Indikatoren mit den jeweiligen Maximalsteuersätzen gegenübergestellt. Der Zusammenhang zwischen der Unternehmertätigkeit im Frühstadium und den Erbschaftssteuern ist negativ. Länder mit einer hohen Erbschaftssteuer tendieren zu einer tieferen Unternehmertätigkeit (vgl. untenstehende Grafik).

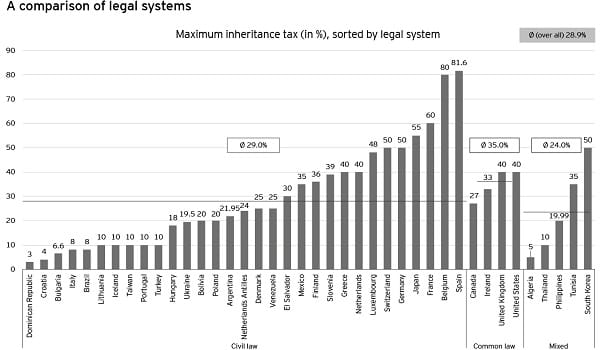

Die Rechtssysteme werden im Zusammenhang mit den resultierenden Erbschaftssteuern verglichen (vgl. untenstehende Grafik).

Eine sortier- und durchsuchbare Tabelle fasst die Ergebnisse aus den untersuchten Ländern summarisch fest.

# # #

Diesen Post könnte Sie auch interessieren: "Steuerliche Vorzüge einer Erbenholding (2/2)".