EVA kennt sich mit Geld aus

Dr. Stefanie Auge-Dickhut

Bis 2030 wird die verfügbare Technologie eine fundamentale Veränderung im Banking bewirken. Banken dürften aus unserer Wahrnehmung weitest gehend verschwinden, schreibt die Unternehmensberatung KPMG in der Studie „Meet EVA - Your Enlightened Virtual Assistant and the future face of the Invisible Bank“.

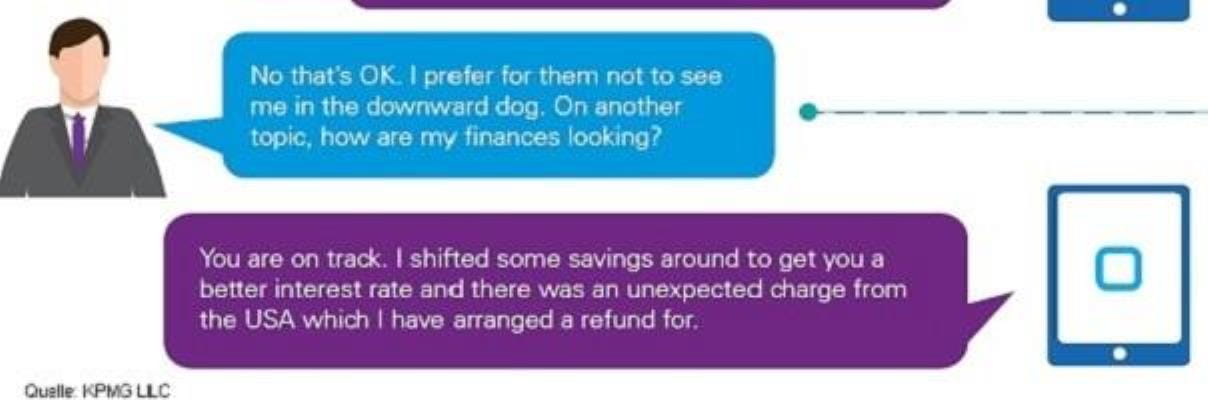

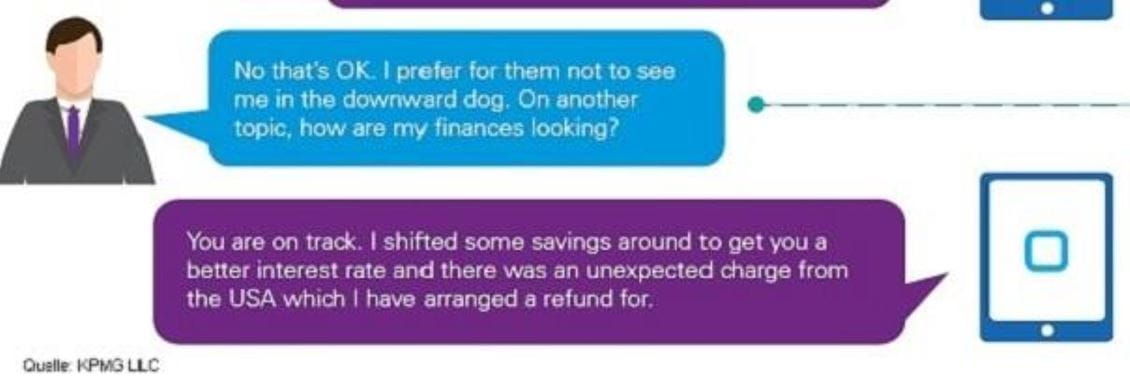

Die unsichtbare Bank der Zukunft integriert sich in einem stärker digital vernetzten Stil der Lebensführung. Konsumenten interagieren vor allem mit einem persönlichen digitalen Assistenten. So gibt es für den fiktiven Luca von KPMG keine Banking-App im heutigen Sinn mehr. Der Zugang zu Geld und Finanztransaktionen ist mit anderen Aspekten des täglichen Lebens verwoben: Gesundheit, Zeitmanagement, Freizeit und anderem. Das Aufsuchen einer Bankfiliale wird so altmodisch wie Telefone mit Wählscheiben. Banken werden so unsichtbar, aber auch so wichtig wie heute die Hersteller von 4G-Mobilfunk-Basisstationen.

Technologiefirmen kontrollieren dann die Plattformen, welche die Schnittstelle zum Verbraucher sind. Dort finden Ereignisse wie im kurzen Dialogausschnitt oben gezeigt statt. Hinter dieser Plattformebene folgen dann die Ebenen für Produkte und schliesslich Prozesse. Den heutigen Banken wird nach Meinung von KPMG wegen ihrer nur inkrementellen Verbesserungen im Kundenerlebnis wie kontaktloses Bezahlen oder raschere Onboarding-Abläufe indessen nicht gelingen, eine tiefgreifende fundamentale Transformation zu vollziehen, die ihnen den Erfolg auf dieser Ebene sichern würde.

Warum bieten Banken beispielsweise nur Dreimonats-Festgelder an, wenn Kunden 85 Tage lang anlegen möchten? Warum müssen sich Kunden zwischen Kontoüberziehung, Kredit oder Kreditkarte entscheiden, wenn sie nur etwas mehr Geld brauchen? Die mangelnde Flexibilität wird laut KPMG zum Verschwinden heutiger Vertriebsstrukturen führen – Call Center, Filialen, Vertriebspersonal. Es dürfte eine schmerzhafte und teure Veränderung anstehen. Banken werden künftig nur noch die Produktebene besiedeln.

Systemrisiko: Wer haftet für automatisch erfolgte Fehlentscheide?

Allerdings bringen die skizzierten Veränderungen auch massiv veränderte Risiken mit sich. Wer ist für die Entscheidungen eines EVA verantwortlich, wenn diese falsch sind? Dazu addiert sich das Systemrisiko, wenn eine Vielzahl fehlerhafter Transaktionen automatisch ausgelöst wird. Die Regulatoren sind deshalb bis heute sehr abweisend gegenüber allen Einsatzmöglichkeiten von so genannter „künstlicher Intelligenz“.

Auch bei KPMG ist man sich indessen bewusst, dass man über die bis 2030 anstehenden Veränderungsprozesse wohl nur spekulieren kann. Allerdings sei die „unsichtbare Bank“ durchaus einer der Möglichkeiten. Andere Szenarien seien aber ebenso möglich. Immerhin sind die technologischen Grundlagen für die KPMG-Vision schon heute vorhanden, in den Entwicklungsabteilungen der Banken.

Diese Seite teilen