Mobil zahlen muss Spass machen

Alexander Saheb

Das Kundenerlebnis ist der erfolgsentscheidende Faktor im Mobile Payment. Es macht den Unterschied zwischen einem Markterfolg und einem Scheitern, zwischen Kundentreue und –verlust. Das ist die Meinung von Daniel Rutishauser, einem der Geschäftsführer der GFT Schweiz AG. In der Studie „Mobile Payment 2016: Aktuelle Marktanalyse, Auswirkungen und Empfehlungen für den Bankensektor“ zeigt die Unternehmensberatung GFT die weltweit dynamische Entwicklung von Mobile Payment. Vorreiter sind die Region Asien/Pazifik und der afrikanische Raum. Dort machen die Menschen gleich den Sprung auf mobile Zahlungsmethoden, ohne zuvor ein klassisches Bankkonto besessen zu haben – anders als in den entwickelten Industriestaaten.

Zudem drängen in vielen Ländern neue Unternehmen in den Markt, die nicht aus dem traditionellen Finanzumfeld stammen: einerseits Smartphone-Hersteller, die ihre Kontrolle über ein mobiles Betriebssystem mit neuen Geschäftsideen verbinden; andererseits grosse Internetkonzerne aus den USA und zunehmend auch aus China, die über Mobile Wallets die Kundendaten monetarisieren wollen. Dazu kommt die Vielzahl an FinTech-Startups.

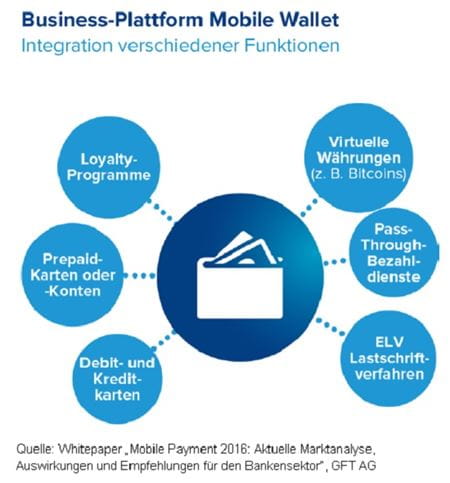

In der Schweiz gibt es inzwischen mehr Mobiltelefone (rund 12 Mio.) als Einwohner (8,3 Mio). Der Anteil an internetfähigen Smartphones ist ebenfalls hoch (etwa 70 Prozent). Wie im Nachbarland Deutschland hat aber bisher kein Mobile-Payment-Anbieter eine beherrschende Markstellung. PayPal liegt mit seiner Mobile-App in der Kundengunst allerdings vorn. Zudem haben sich die fünf grössten Banken des Landes, der Finanzinfrastrukturdienstleister SIX, die Händler Coop und Migros sowie der Mobilfunk-Carrier Swisscom auf eine gemeinsame Mobile-Payment-Plattform verständigt. „Die Marktteilnehmer können auf eine kundenfreundliche Lösung mit verschiedenen Mehrwertdiensten hoffen“, meint Rutishauser.

In Zukunft ist im europäischen Markt mit einer weiteren Dynamik durch die Einführung von Instant-Payment-Diensten zu rechnen. Schon 2018 sollen in der Euro-Zone Zahlungen in Echtzeit möglich sein – und zwar zwischen Unternehmen und Einzelpersonen. Die gesetzlichen Vorgaben, mit denen die Europäische Union mehr Wettbewerb und Sicherheit in den Mobile-Payment-Markt bringen will, bedeuten zusätzlichen Druck für die Kreditinstitute: Mit der Umsetzung der Europäischen Richtlinie für Zahlungsdienste PSD2 werden sie gezwungen, Drittanbietern freien Zugang zu den von ihnen geführten Konten zu gewähren.

Diese Seite teilen