Mächtiges Mobile Banking

Alexander Saheb

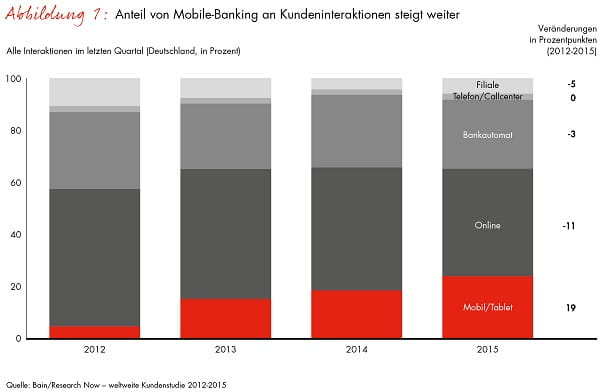

Mobile-Banking setzt sich immer weiter durch. Für die Beratungsfirma Bain & Company entwickelt es sich weltweit zum entscheidenden Kanal für Bankgeschäfte und trägt wesentlich zu einer hohen Kundenloyalität bei. Über keinen anderen Kanal äussern sich Privatkunden nach Interaktionen so positiv wie über eine App oder eine mobile Webseite. Das ergab die weltweite Befragung von rund 115.000 Privatkunden in 17 Ländern für die Studie "Loyalität im Privatkundengeschäft: Banken machen mobil".

Vor allem jüngere Menschen nutzen ihr Smartphone zunehmend für Bankgeschäfte. In vielen Ländern könnten sie sich eher mit dem Verlust ihres Portemonnaies als mit dem ihres Smartphones abfinden. Allerdings sind Bankprodukte wie EC- oder Kreditkarte noch immer analog im Geldbeutel und nicht in digitaler Form auf dem Mobiltelefon zu finden. So könnten Banken ins Abseits geraten. Mobile-Banking wird auch zunehmend für anspruchsvolle Transaktionen genutzt. In Vorreiternationen wie den Niederlanden ist es bereits ein Vertriebskanal. Dort kaufen Kunden selbst komplexe Produkte wie einen Kredit per App oder mobiler Webseite.

Jugend verliert lieber Portemonnaie als Smartphone

Ein überzeugender mobiler Auftritt allein bewegt die Kunden jedoch nicht dazu, mehr Bankprodukte zu kaufen oder ihre Bank weiterzuempfehlen. Rein digital agierende Kontoinhaber stehen ihrer Bank sogar eher kritisch gegenüber. Die höchste Loyalität zu ihrer Bank zeigen demnach Omnikanal-Nutzer. „Traditionellen Kreditinstituten gelingt es mit Omnikanal-Konzepten zunehmend, ihre Kunden in den Filialen, am Telefon, online und mobil gleichermassen zu begeistern“, findet Bain.

Vier Punkte sind für den überzeugenden Gesamtauftritt einer Bank besonders wichtig:

1. Besserer Kundenservice. Online- und Mobile-Banking müssen einfach und intuitiv funktionieren. Nur dann kommt es zur Verlagerung von Routinetransaktionen in digitale Kanäle. Die Filialen erhalten so mehr Raum, um im persönlichen Gespräch und bei komplexen Produkten zu überzeugen.

2. Digitalisierung von Vertrieb und Beratung. Das Ziel ist eine durchgängig digitalisierte Kundenreise im Vertriebs- und Beratungsprozess. Dazu müssen neue Technologien wie die Videoauthentifizierung eingesetzt und interne Prozesse umgestaltet werden.

3. Schärfere Positionierung der Filialen mit fünf Funktionen: Branding, Beratung bei komplexen Produkten, Mobilisierung für die digitale Welt, persönliche Unterstützung vor Ort und Pflege der Kundenbeziehung.

4. Innovative Methoden für die Transformation. Mit neuen Ansätzen können Banken in ausgewählten Filialen innovative Konzepte entwickeln und deren Anwendbarkeit direkt testen.

Bei richtigem Mitteleinsatz sei es möglich, den Anteil mobiler Kanäle an den Produktabschlüssen auf 30 bis 50 Prozent zu steigern. Die Kosten für Filialen und Callcenter könnten dadurch um 30 bis 50 Prozent sinken.

Diese Seite teilen