Liquiditätsgrad: Praxisbeispiel (2/2)

Remo Zenegaglia

Der Richtwert im Bereich des Liquiditätsgrades II ist entscheidend für eine erfolgreiche Unternehmensfortführung. Dieser Richtwert geht von einer Grösse von 100% aus, damit kurzfristiges Fremdkapital mit den Liquiden Mitteln und Forderungen beglichen werden kann.

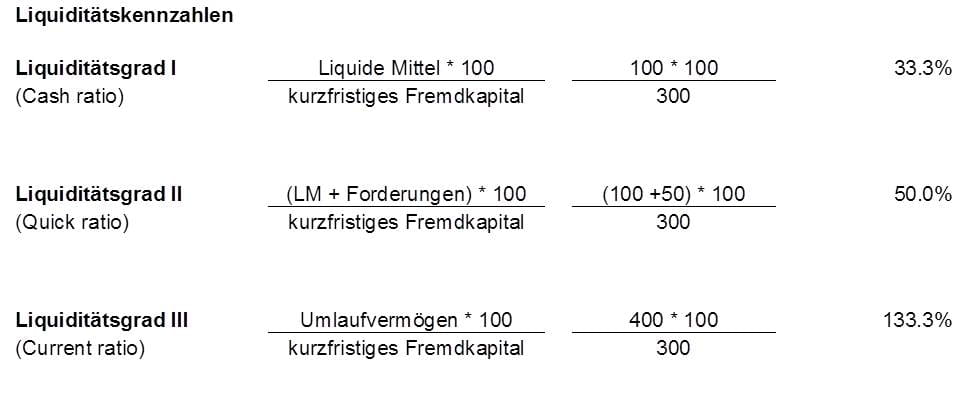

Bei den Liquiditätskennzahlen unseres Praxisbeispiels (vgl. Blogbeitrag "Liquiditätsgrad: Praxisbeispiel (1/2)") ist dies jedoch nicht der Fall und sollte schnellst möglich bereinigt werden. Bei der unten dargelegten Ausgangslage kann dies durch drei unterschiedliche Varianten erfolgen.

Umsetzungs-Variante I

Variante I bezieht sich auf die zusätzliche Beschaffung von Geldern. Diese Gelder sind entweder durch langfristige Darlehen zu sichern oder es kann neues Gesellschaftskapital generiert werden. Die Liquiditätsgrade verändern sich in beiden Fällen (Darlehen und Gesellschaftskapital) positiv, doch dürfte die Beschaffung zusätzlicher Gelder eher schwierig sein. Daher empfiehlt es sich Variante II und III detaillierter zu prüfen.

Umsetzungs-Variante II

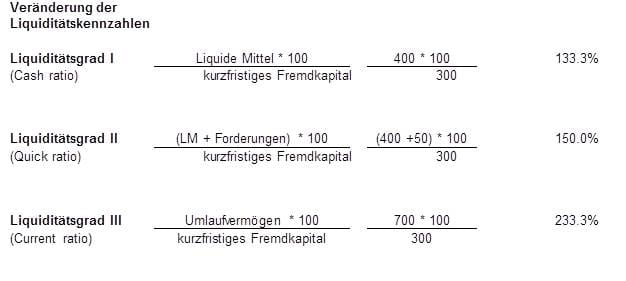

Aus der Bilanz geht hervorgeht, dass die Firma hauptsächlich Liquide Mittel im Bereich der Immobilien gebunden hat. Könnte diese Liegenschaft veräussert werden, so würden bei einem Verkauf zum Buchwert in etwa Flüssige Mittel in der Höhe von TCHF 300 (TCHF 500 – TCHF 200 Hypothek) generiert. Der Liquiditätsgrad verändert sich dadurch entsprechend positiv.

Umsetzungs-Variante III

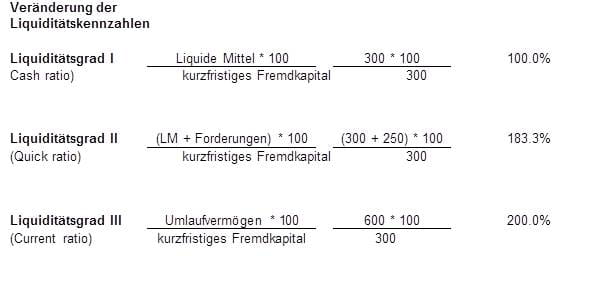

Wichtige Flüssige Mittel sind ebenfalls im Bereich der Vorräte durch zu hohe Warenbeschaffungen gebunden. Anstelle von der Beschaffung von eigenen Vorratsbeständen ist hier zu prüfen, ob nicht mit Zulieferern gearbeitet werden soll. Generell ist die Anwendung von Variante III am wahrscheinlichsten, da diese in der Praxis am einfachsten umzusetzen ist. Bei dieser Variante wird der Vorratsbestand beispielsweise auf ein Minimum von 50 gesenkt.

Im vorliegenden Beispiel handelt es sich um ein real existierendes Firmenkonzept sowie eine bestehende Firmenstruktur. Die in der Praxis gewählte Problemlösung erfolgte anhand einer Investorenfinanzierung. Der Eigentümer der Gesellschaft wollte keine weiteren Gesellschafter an seiner Firma beteiligen, weshalb die Investoren die Liegenschaft (Betriebsliegenschaft) und die Hypothek aus der Gesellschaft herausgelöst und durch einen langfristigen Mietvertrag mit dem vorherigen Eigentümer abgesichert haben (de Facto Variante 2). Der Firmeneigentümer befreite sich dadurch von langfristig gebundenen Finanzmitteln und hat diese nun für die Liquidität zur Verfügung. Durch diese Vorgehensweise kann auch die weiterführende Unternehmensfinanzierung gewährleistet werden.

Schlussfolgerung

Eine der wichtigsten Grössen im Bereich der Unternehmensfortführung ist die Finanzierung der laufenden Kosten. Daher ist durch geeignete Massnahmen sicherzustellen, dass die Bilanzstruktur – insbesondere der Liquiditätsgrad – diese Unternehmensfortführung erlaubt und nicht einschränkt. Demzufolge sind die Planung und Darstellung von Kennzahlen im Bereich der Liquidität unerlässlich.

Zweck der Liquiditätskennzahl ist es, die Unternehmensfortführung zu gewährleisten. Durch sie können unvorteilhafte Konstellationen vermieden, Lagerstrukturen verbessert und Entscheide für zukünftige Wachstumsmöglichkeiten gefällt werden. Das Problem der Illiquidität lässt sich so häufig vermeiden oder zumindest frühzeitig erkennen.