Liquiditätsgrad: Praxisbeispiel (1/2)

Remo Zenegaglia

Nachfolgendes Beispiel stammt aus der Praxis und dürfte kein Einzelfall sein. Wie aus der Bilanz und Erfolgsrechnung dieser Gesellschaft hervorgeht, hat die Firma im ausgewiesenen Geschäftsjahr einen Gewinn erzielt. Der Gewinn darf aber nicht darüber hinweg täuschen, dass nicht nur die Erfolge für das langfristige Wachstum einer Gesellschaft von Bedeutung sind, sondern auch deren Liquidität.

Die Liquidität einer Gesellschaft sollte im Auge behalten werden (Symbolbild)

Tücke der Liquidität

Die Tücke der Liquidität liegt in der laufenden Unternehmensführung wie beispielsweise die Zahlung von Lieferanten und Mitarbeiterlöhnen. Sind nicht genügend liquide Mittel vorhanden, lässt sich die Finanzierung der Geschäftstätigkeit nicht weiterführen.

Devise: Lieber pro aktiv agieren, als reaktiv

Der Kennzahlenvergleich kann in verschiedenen Zeitperioden erfolgen. Damit daraus ein nützliches Führungsinstrument mit entsprechenden Vergleichszahlen geschaffen werden kann, lohnt es sich die Aufbereitung solcher Kerngrössen alle 3 Monate beim jeweiligen Quartalsabschluss vorzunehmen und mit den vorangegangenen Kerngrössen zu vergleichen. Auch lässt sich dadurch frühzeitig erkennen, wie sich der Geschäftsverlauf entwickelt und ob allfällige Massnahmen eingeleitet werden müssen. Die Kennzahlenaufbereitung bindet nur minimale zeitliche Ressourcen, die darauf folgende Interpretation ist jedoch zeitintensiver. Es gilt die Devise lieber pro aktiv zu agieren, als reaktiv zu reagieren.

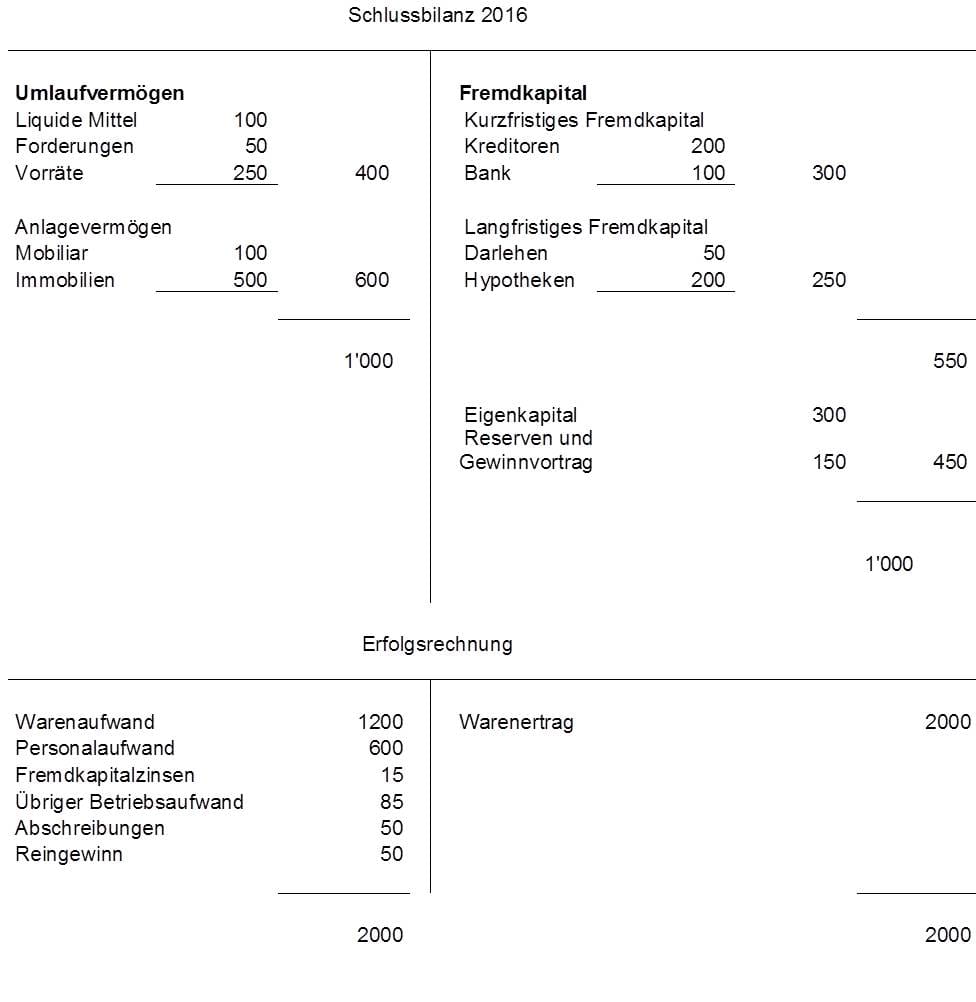

Praxisbeispiel: Berechnung Liquiditätskennzahlen

Die Firma XY AG hat folgende Jahresrechnung per 31. Dezember 2016

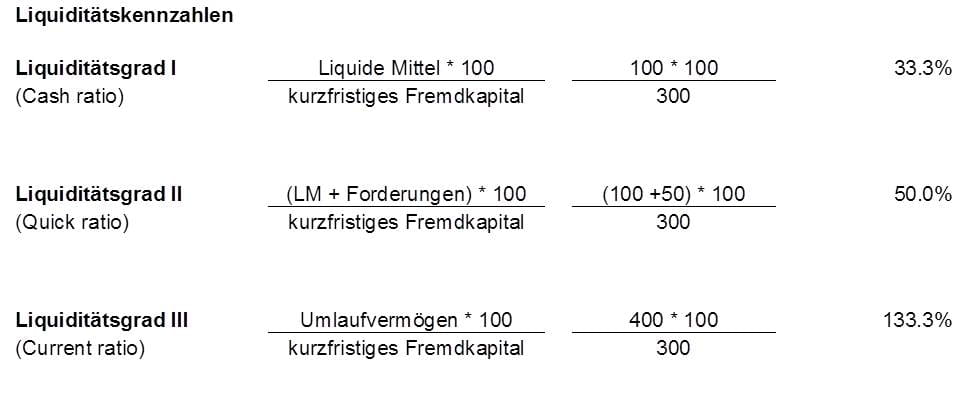

Analyse Liquiditätskennzahlen

Wie aus den theoretischen Ausführungen des Blogbeitrages "Kennzahlen: Übel oder Führungsinstrument?" hervorgeht, ist der Liquiditätsgrad I nicht von entscheidender Bedeutung, weshalb er in diesen Beurteilungen nicht weiter berücksichtigt wird.

Viel entscheidender ist der Richtwert im Bereich des Liquiditätsgrades II. Der Richtwert geht von einer Grösse von 100% aus, dies aufgrund dessen da das kurzfristige Fremdkapital mit den Liquiden Mitteln und Forderungen beglichen werden kann. Beim vorliegenden Beispiel ist dies jedoch nicht der Fall und sollte schnellst möglich bereinigt werden. Bei der dargelegten Ausgangslage kann dies durch drei unterschiedliche Varianten erfolgen. Bevor jedoch auf die einzelnen Varianten eingegangen wird, wird die gegenwärtige Lage kurz erläutert, damit die Notwendigkeit einer Umfinanzierung noch deutlicher zum Vorschein kommt.

Notwendigkeit einer Umfinanzierung

Der Personalaufwand beträgt gemäss Erfolgsrechnung 600, der Warenaufwand liegt im Bereich von 1‘200. Dies bedeutet, dass monatlich in etwa Kosten in der Höhe von 150 (1‘000 / 12) anfallen werden. Der vorhandene Bestand an Flüssigen Mitteln (100) reicht nicht zur Begleichung dieser offenen neuen Ausstände aus. Selbst dann, wenn die vorhandenen Forderungen beglichen würden (50), würde die Liquidität nicht ausreichen, zumal noch Lieferanten (Kreditoren 200) und allenfalls Bankschulden bezahlt werden müssten. Spätestens zu diesem Zeitpunkt muss sich die Gesellschaft bewusst sein, dass Liquidität gebraucht wird, damit weitere Umsätze generierbar sind.

In einer Fortsetzung werden einzelne Varianten aufgezeigt, wie der Richtwert des Liquiditätsgrades II von 100% erreicht wird.