Besonderheiten in NPO-Jahresrechnungen (2/3)

Dr. oec. Daniela Schmitz, Prof. Dr. Reto Eberle

In der Schweiz gibt es einen spezifischen Rechnungslegungsstandard für Nonprofit-Organisationen ("NPO"), wodurch sich die Jahresrechnungen deutlich von denen der klassischen Unternehmen unterscheiden. Swiss GAAP FER 21 trägt diesen Besonderheiten Rechnung und formuliert Bestimmungen zur NPO-Jahresrechnung, insbesondere zur Rechnung über die Veränderung des Kapitals einer NPO-Jahresrechnung. In einem ersten Teil zur Darstellung der Kapitalveränderungsrechnung haben wir zwei besondere Bilanzpositionen in der NPO-Jahresrechnung erläutert: das Fondskapital und das Organisationskapital. In diesem Post erfahren wir mehr zur Darstellung und Gliederung der Kapitalveränderungsrechnung.

Wie ist die Rechnung über die Veränderung des Kapitals aufgebaut?

Swiss GAAP FER 21 überlässt es grundsätzlich der Nonprofit-Organisation, wie detailliert das Fondskapital und das Organisationskapital in einzelne Positionen aufgeteilt werden. Dabei sind hinsichtlich der Darstellung und Gliederung der Kapitalveränderungsrechnung die bekannten Grundsätze der Wesentlichkeit und der Klarheit einzuhalten. Darüber hinaus besteht die Möglichkeit, gleichartige Positionen zusammenzufassen. So kann der Umfang der ausgewiesenen Positionen in der Kapitalveränderungsrechnung sinnvoll begrenzt werden, ohne dass massgebliche Informationen für den Leser ausbleiben. Dennoch zeigte sich in der NPO-Praxis bislang eine unterschiedliche Anzahl an ausgewiesenen Fonds: von einem einzigen Fonds bis zu weit über hundert. Andere Organisationen weisen lediglich eine Fondsgruppe aus, während sich im Anhang eine detaillierte Zusammenstellung der einzelnen Fonds findet.

Neben einer geeigneten Anzahl an Positionen ist darüber hinaus auf eine angemessene Bezeichnung zu achten. Die Zweckbestimmung der Positionen von Fondskapital und Organisationskapital sind mithilfe einer aussagekräftigen Bezeichnung anzugeben und sollten auch für aussenstehende Leser verständlich und klar sein. Andernfalls ist die Zweckbestimmung im Anhang zu erläutern.

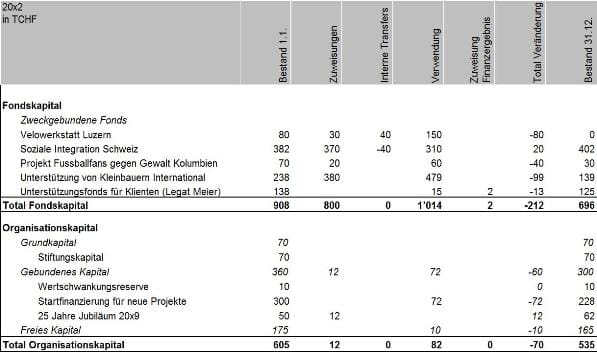

Beispiel einer Rechnung über die Veränderung des Kapitals

(Quelle: Anhang zu Swiss GAAP FER 21, Illustratives Beispiel - für eine einfache Übersicht wurde hier auf die Darstellung der Vorjahreszahlen verzichtet)

Beispiel einer Rechnung über die Veränderung des Kapitals

(Quelle: Anhang zu Swiss GAAP FER 21, Illustratives Beispiel - für eine einfache Übersicht wurde hier auf die Darstellung der Vorjahreszahlen verzichtet)

In einer Fortsetzung beschäftigen wir uns mit der Frage, ob die Übertragung von Mitteln innerhalb des Fondskapitals problemlos von einem Spendentopf in andere Spendentöpfe stattfinden kann.