Besonderheiten in NPO-Jahresrechnungen (1/3)

Dr. oec. Daniela Schmitz, Prof. Dr. Reto Eberle

Die Rechnung über die Veränderung des Kapitals ist ein besonderer Bestandteil der NPO-Jahresrechnung. Damit kann die Nonprofit-Organisation gegenüber der Öffentlichkeit dokumentieren, dass sie die ihr anvertrauten Spenden auch tatsächlich zweckentsprechend eingesetzt hat.

Die Jahresrechnung von Nonprofit-Organisationen unterscheidet sich deutlich von der Rechnungslegung klassischer Unternehmen. In der Schweiz trägt der spezifische NPO-Rechnungslegungsstandard Swiss GAAP FER 21 diesen Besonderheiten Rechnung und formuliert Bestimmungen zur NPO-Jahresrechnung. Neben besonderen Bilanzpositionen und Bewertungsvorschriften (z.B. Naturalspenden, Aktiven mit einer Gebrauchsbeschränkung) oder einem Leistungsbericht über die Wirkung der NPO ist die Rechnung über die Veränderung des Kapitals ein zentraler Bestandteil der NPO-Jahresrechnung.

Was zeigt die Rechnung über die Veränderung des Kapitals?

Die Darstellung der Kapitalveränderungsrechnung erfolgt in einer tabellarischen Übersicht, mit der auf einen ersten Blick die Anfangs- und Endbestände sowie die zugehörigen Veränderungen des Fonds- und des Organisationskapitals einer Nonprofit-Organisation ersichtlich sind. Damit kann die Nonprofit-Organisation gegenüber ihren Spendern, Geldgebern und der Öffentlichkeit offenlegen, dass sie die ihr anvertrauten Mittel auch tatsächlich zweckentsprechend eingesetzt hat.

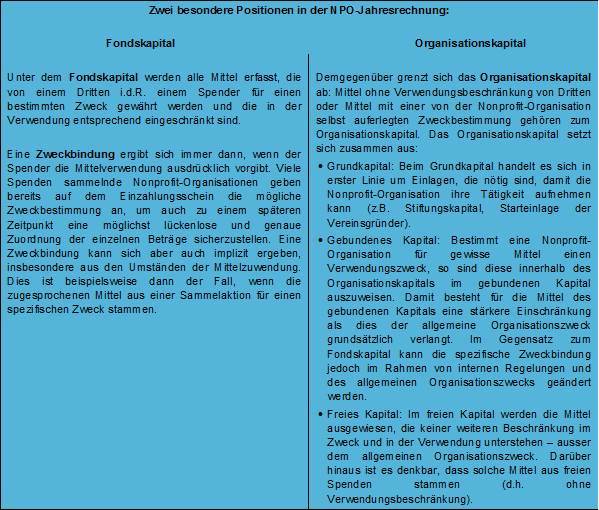

Zwei Besonderheiten in der NPO-Jahresrechnung: Fondskapital und Organisationskapital (Abbildung)

Zwei Besonderheiten in der NPO-Jahresrechnung: Fondskapital und Organisationskapital (Abbildung)