Manipuliermasse im Spezialtiefbau (Teil 1)

David Notter

Besonderheiten im Spezialtiefbau

Der Spezialtiefbau unterscheidet sich stark vom restlichen Baugewerbe, da bei den Bauverfahren speziell für diesen Bereich entwickelte Grossbohrgeräte zum Einsatz kommen und sich das Erzeugnis vollständig im Boden befindet. Dadurch ergibt sich eine ganz eigene Kosten- und Risikostruktur für die Spezialtiefbauunternehmen oder im entsprechenden Profitcenter einer Bauunternehmung. In Bezug auf den Preisdruck und den Konkurrenzkampf unterscheidet sich der Spezialtiefbau indessen kaum vom restlichen Baugewerbe. Denn um als Bauunternehmen langfristig zu überleben, müssen in Zukunft grosse Herausforderungen bewältigt werden (1).

Analyse der Geschäftsergebnisse Schweizer Bauunternehmen

Vergleicht man die Geschäftsergebnisse von Schweizer Bauunternehmen, zeigt sich ein ernüchterndes Bild: Gemäss einer Untersuchung aus dem Jahre 2009 betrugen die EBIT-Margen in der Baubranche im Durchschnitt gerade einmal 1.3 Prozent. Betrachtet man die fünf Wettbewerbskräfte (Rivalität in der Branche, Verhandlungsmacht der Lieferanten, Verhandlungsmacht der Kunden, Eintrittsschwelle für neue Marktteilnehmer und mögliche Ersatzprodukte) (2), so kann durchaus von einem unattraktiven Markt gesprochen werden (3).

Bewertung angefangener Arbeiten

In einem Umfeld von derart geringen Margen ist es von grosser Bedeutung, wie angefangene Arbeiten bewertet werden. Da die unfertigen Erzeugnisse im Umlaufvermögen bilanziert werden, stellen diese eine erhebliche Manipuliermasse für etliche Spitzenkennzahlen dar. Je nach Bewertung der angefangenen Arbeiten könnte aus einem angeblich gewinnbringenden Projekt ein Verlust resultieren oder vice versa. Dass solche Fehleinschätzungen fatale Folgen nach sich ziehen können, zeigt die Insolvenz der Philipp Holzmann AG im Jahre 2002,(4) die bis dahin 23'000 Mitarbeiter beschäftigt hatte und mehrmals grössere Bewertungskorrekturen vornehmen musste (5).

…nach Swiss GAAP FER

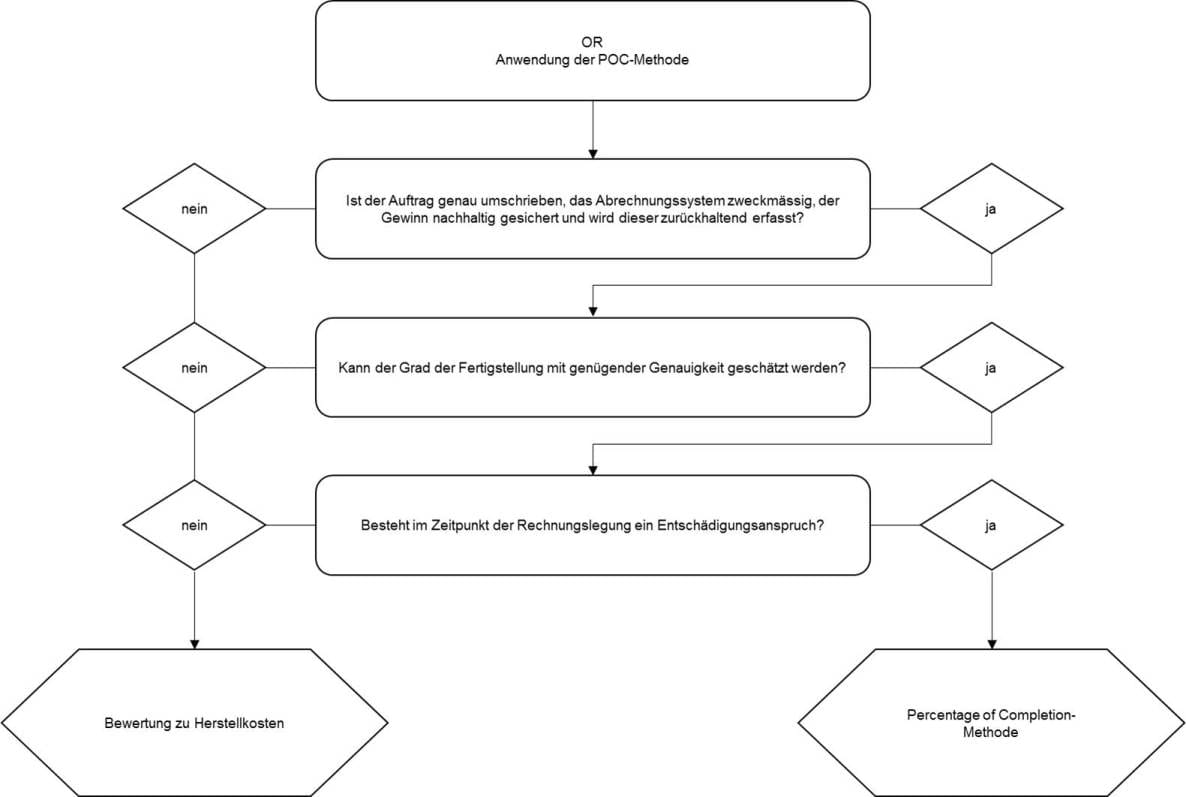

Bisher wurden die Projekte meist aufgrund einer mitlaufenden Auftragskalkulation bewertet und analysiert. Swiss GAAP FER beispielsweise erachtet die mitlaufende Auftragskalkulation als derart wichtig, dass diese als Voraussetzung für die Anwendung der POC-Methode vorausgesetzt wird. Die mitlaufende Auftragskalkulation soll frühzeitig Abweichungen zu den reellen IST-Kosten feststellen: Zuerst wird ein Fertigstellungsgrad ermittelt. Anschliessend wird die aus der Auftragskalkulation abgeleitete Arbeitskalkulation mit dem Fertigstellungsgrad multipliziert und mit den aufgelaufenen IST-Kosten verglichen.

Die nachfolgende Darstellung zeigt auf, an welche Bedingungen die Anwendung der POC-Methode in einem Abschluss nach OR geknüpft ist (6).

Problem ständiger Änderungen und deren Folgen:

- Während einem Bauvorhaben kommt es immer wieder zu Änderungen, zusätzlichen Leistungen und dadurch auch zu nicht kalkulierten Kosten;

- Dadurch ist die Arbeitskalkulation oft einem ständigen Wandel unterworfen;

- Diese Änderungen müssen von der Projektleitung immer nachgeführt werden, ansonsten ist die Arbeitskalkulation nicht mehr verwendbar, um eine brauchbare Abstimmung zu bewerkstelligen;

- Durch den Preiskampf im Spezialtiefbau werden auch die Personalkosten möglichst tief gehalten, so dass sich die Projektleitung meist zuerst um das Funktionieren der Baustelle, statt um die ständige Prüfung und Anpassung der Arbeitskalkulation und um Hochrechnungen kümmert.

Durch die genannten Gründe kann schnell der Überblick verlorengehen und damit auch die Prognose nicht mehr seriös erstellt werden. Für die aussenstehende Controllingabteilung wird die Prüfung daher noch schwieriger und undurchschaubarer. Eine verlässliche Prognose zum Baustellenende stellt sich meist als illusorisch dar und birgt grosse Bewertungsrisiken in sich.

In einem zweiten Post "Manipuliermasse im Spezialtiefbau (Teil 2)" werden die Mehrkosten bei einer Verzögerung eines Spezialtiefbauprojektes genauer analysiert und eine Lösung vorgeschlagen, wie diese frühzeitig in die Bewertung angefangener Arbeiten mit einfliessen können.

1 Vgl. Schweizer Baumeisterverband S. 4.

2 Vgl. PORTER, S.4.

3 Vgl. Schweizerischer Baumeisterverband, S. 4.

4 Vgl. Manager Magazin.

5 Vgl. PRIEM; vgl. VON WAHL, S. 72ff.

6 Vgl. HWP, S. 169 (Grafik anhand des Beschriebs erstellt).

###

Dieser Artikel ist ein Auszug aus der Masterarbeit von David Notter, Absolvent des MAS FH in Controlling.