Bewertungsgrundsätze Finanzanlagen FER/OR: Swiss GAAP FER 41 und Art. 960 OR

Graziella Briccola

In diesem Blogbeitrag gehen wir der Frage nach, wie die Bewertung der Kapitalanlagen nach dem Rechnungslegungsstandard Swiss GAAP FER 41 "Rechnungslegung für Gebäudeversicherer und Krankenversicherer" und nach dem Obligationenrecht zu erfolgen hat.

Grundsatz Bewertung Kapitalanlagen nach Swiss GAAP FER 41

Die Gebäude- und Krankenversicherer müssen die Kapitalanlagen konsequent zu aktuellen Werten bewerten. Alternativ kann für festverzinsliche Kapitalanlagen auch die Kostenamortisationsmethode angewandt werden (FER41 Einleitung, f Bewertung Rz 20 und 22). In diesem Fall sind die aktuellen Werte im Anhang offenzulegen. Aufgrund der Besonderheiten der Rechnungslegung dieser Versicherer lässt der Standard eine Rückstellung für Risiken in den Kapitalanlagen zu (FER41 Einleitung, f Bewertung Rz 23).

Ausweis der Marchzinsen

Die Marchzinsen auf den festverzinslichen Kapitalanlagen können entweder in den (aktiven) Rechnungsabgrenzungen oder in den Kapitalanlagen erfasst werden. Falls die Marchzinsen im Kurswert nicht enthalten sind, sind die Marchzinsen bei der Bewertung zu aktuellen Werten zu erfassen (FER 41.26).

3-Stufen-Modell (FER 41.21)

Die Bewertung der Kapitalanlagen im Einzelnen folgt einem 3-Stufen-Modell (FER 41.21):

- Unter aktuellen Werten werden grundsätzlich Marktwerte verstanden.

- Der aktuelle Wert von Grundstücken und Bauten sowie anderen Vermögensgegenständen ohne regelmässigen, öffentlichen Handel wird nach dem zu erwartenden Ertrag bzw. Geldfluss unter Berücksichtigung eines risikogerechten Kapitalisierungszinssatzes ermittelt, durch Vergleich mit ähnlichen Objekten geschätzt oder nach einer anderen allgemein anerkannten Methode berechnet. Der Betrag der so bewerteten Aktiven ist im Anhang offenzulegen.

- Ist kein aktueller Wert bekannt oder kann kein solcher festgelegt werden, können die Kapitalanlagen ausnahmsweise zu Anschaffungskosten abzüglich allfälliger Wertbeeinträchtigungen bewertet werden.

Selbstgenutzte Liegenschaften (FER 41.32) können – wie bei FER 40 – entweder als Kapital- oder als Sachanlagen ausgewiesen werden.

Bei den mit der Kostenamortisation bewerteten festverzinslichen Wertpapieren ist der aktuelle Wert im Anhang offenzulegen (FER 41.22).

Beispiel für die Rückstellung für Risiken in den Kapitalanlagen (Beispiel 2 in FER 41)

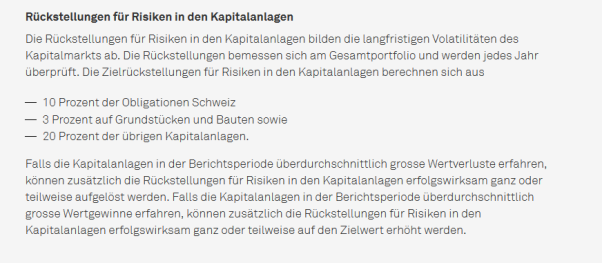

Diese Rückstellung bildet die langfristigen Volatilitäten des Kapitalmarktes ab. Sie wird am Gesamtportefeuille bemessen und jedes Jahr überprüft. Es wird eine Ziel-Rückstellung definiert, welche solange erfolgswirksam geäufnet wird, bis der Wert erreicht ist. Mit der Rückstellung werden Volatilitäten ausgeglichen. Der Ansatz beruht auf Erfahrungen der Vergangenheit und begründet sich mit systemischen Marktrisiken.

Die Berechnung der Zielrückstellung kann sich beispielsweise wie folgt zusammensetzen:

- w% auf aktuellen Werten der Aktien

- x% auf Buchwerten der festverzinslichen Kapitalanlagen zu Marktwert bewertet, sofern dieser über 100% ist

- y% auf Immobilien

- z% auf übrigen Kapitalanlagen

Beispiel aus dem Geschäftsbericht 2018 der Helsana Gruppe:

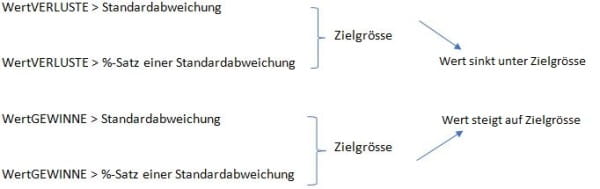

Zusätzlich zu dieser Berechnung der Zielrückstellung kann der Zielwert in folgenden Situationen auch vorübergehend unter den langfristigen Zielwert sinken oder erhöht werden:

- Die Zielrückstellung kann vorübergehend unter den langfristigen Zielwert sinken, wenn in der Berichtsperiode überdurchschnittlich grosse Wertverluste resultieren, die grösser sind als eine Standardabweichung oder ein definierter %-Satz einer Standardabweichung. Die Anpassung erfolgt über die Erfolgsrechnung.

- Die Zielrückstellung kann vorübergehend ganz oder teilweise auf den Zielwert erhöht werden, wenn in der Berichtsperiode überdurchschnittlich grosse Wertgewinne resultieren, die grösser sind als eine Standardabweichung oder ein definierter %-Satz einer Standardabweichung. Die Anpassung erfolgt über die Erfolgsrechnung.

(Quelle: eigene Darstellung)

Bewertung nach Obligationenrecht

Gemäss OR Art. 960 a Ziff. 1 erfolgt die Bewertung bei der Ersterfassung höchstens zu den Anschaffungs- oder Herstellungskosten.

In der Folgebewertung (OR Art. 960a Ziff. 2) bleibt diese Höchstbewertungsvorschrift (Anschaffungs- oder Herstellungskosten) bestehen, vorbehältlich der nachfolgenden Ausnahmen:

- Zu aktuellen Werten (auch wenn dieser über den Anschaffungs- oder Herstellkosten liegt) bewertet werden dürfen Aktiven mit einem Börsenkurs oder einem anderen beobachtbaren Marktpreis in einem aktiven Markt. Wird von diesem Recht Gebrauch gemacht, müssen alle Aktiven dieser Gruppe zum aktuellen Wert bewertet und im Anhang darauf hingewiesen werden (OR Art. 960 b Ziff. 1).

- Für Wertschriften und übrige Aktiven mit beobachtbarem Marktpreis ist im Anhang der Gesamtwert gesondert auszuweisen (OR Art. 960 b Ziff. 1).

- Gemäss OR Art. 960 b Ziff. 2 darf das Unternehmen im Falle der Bewertung zu aktuellen Werten eine Wertberichtigung zu Lasten der Erfolgsrechnung vornehmen, um Kursschwankungen Rechnung zu tragen, wobei sowohl der Anschaffungswert wie auch ein allfällig tieferer Kurswert dabei nicht unterschritten werden dürfen. Diese Schwankungsreserve ist im Anhang gesondert auszuweisen.

Beispiel Wertberichtigungen für Schwankungen im Kursverlauf

| a) Aktueller Wert höher als Anschaffungswert | |

| Anschaffungswert (AW) | 1‘000‘000 |

| Aktueller Wert | 1‘500‘000 |

| Schwankungsreserve | 500‘000 max. -> bis zu AW |

| b) Aktueller Wert tiefer als Anschaffungswert | |

| Anschaffungswert (AW) | 1‘000‘000 |

| Marktwert | 900‘000 |

| Schwankungsreserve | 0 |

Bei den Vorräten und nicht fakturierten Dienstleistungen gilt das Lower of Cost or Market Prinzip, d.h. wenn der Veräusserungswert unter Berücksichtigung noch anfallender Kosten am Bilanzstichtag unter den Anschaffungs- oder Herstellungskosten liegt, so ist dieser tiefere Wert einzusetzen (OR 960c Ziff. 1)

Berechnungsbeispiel für Vorräte und nicht fakturierte Dienstleistungen:

| Anschaffungswert Vorräte | 100‘000 |

| Noch anfallende Kosten am Bilanzstichtag | 10‘000 |

| Verkaufswert | 85‘000 |

Einzusetzen ist der Betrag von CHF 85‘000, da der Anschaffungswert abzüglich noch anfallende Kosten CHF 90‘000 beträgt und der Verkaufswert tiefer als diese CHF 90‘000 ist.