STAF 2020: Eine Herausforderung

Achilles Wellis

Bald ist es soweit – am 1.1.2020 löst das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) bestehende Steuerregimes ab, die nicht mehr mit internationalen Standards im Einklang stehen. Ausgangspunkt der Steuerreform ist die Abschaffung der kantonalen Steuerprivilegien für Holding-, Domizil- und gemischte Gesellschaften. Diese Statusgesellschaften sind dann gezwungen in die ordentliche Besteuerung zu wechseln, was eine erheblich höhere Steuerbelastung sowohl bei der kantonalen Gewinn- als auch bei der Kapitalsteuer zur Folge hat. In unserer zweiteiligen Serie legt Achilles Wellis dar, mit welchen kantonalen Übergangsmassnahmen ab 1.1.2020 sichergesellt wird, dass der Statuswechsel nicht zu einer Überbesteuerung von zuvor privilegiert besteuerten Gesellschaften führt, wie diese Massnahmen am besten umgesetzt werden und auf was im Speziellen zu achten ist.

Geltendes Recht bis Steuerperiode 2019

Nach geltendem Recht entrichten Holdinggesellschaften auf kantonaler Ebene keine bzw. Domizil- und gemischte Gesellschaften eine reduzierte Gewinnsteuer. Des Weiteren profitieren diese Statusgesellschaften von einem tieferen Kapitalsteuersatz. Bei der direkten Bundessteuer werden diese Gesellschaften hingegen ordentlich besteuert.

Neues Recht ab Steuerperiode 2020

Auf den 1.1.2020 wird per Bundesgesetz die privilegierte Besteuerung nach Art. 28 Abs. 2 bis 4 nStHG für die Holding-, Domizil- und gemischte Gesellschaften schweizweit aufgehoben. Diese Gesellschaften sind gezwungen, in die ordentliche Besteuerung zu wechseln. In Bezug auf die direkte Bundessteuer ändert sich nichts.

Die Gewinnsteuern der bisher kantonal privilegiert besteuerten Gesellschaften könnten sich nach dem Statuswechsel je nach Kanton erheblich erhöhen, wie z. B. bei Holdinggesellschaften im Kanton Zürich von 8% (Bundessteuer) auf über 18% (Bundes-, Kantons- und Gemeinsteuern). Um den höheren Gewinnsteuerfolgen entgegenzuwirken, stehen den Kantonen bzw. den Statusgesellschaften folgende Massnahmen zur Verfügung:

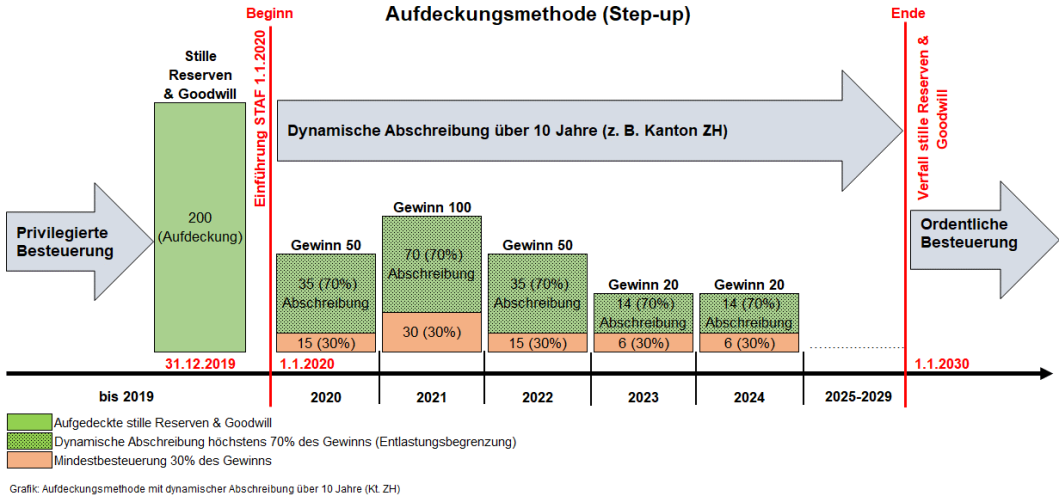

- Aufdeckungsmethode oder Step-up: Die unter der privilegierten Besteuerung entstandenen stillen Reserven bzw. der selbstgeschaffene Mehrwert (Goodwill) werden in der Steuerbilanz gewinnsteuerunwirksam aufgedeckt und ab 2020 steuerwirksam über 5 oder 10 Jahre abgeschrieben. Danach sind die noch vorhandenen stillen Reserven bzw. der Goodwill steuerneutral aufzulösen. Diese Abschreibungen reduzieren den steuerbaren Gewinn während der Übergangsregelung, werden aber aufgrund einer Entlastungsbegrenzung von bis max. 70% gemäss Art. 25b nStHG eingeschränkt. Eine Mindestbesteuerung von 30% des Gewinnes ist somit gesetzlich vorgeschrieben. Der Zeitpunkt der Aufdeckung, die Abschreibungsmethode bzw. Abschreibungsdauer sowie die Höhe der Entlastungsbegrenzung sind kantonal unterschiedlich geregelt. Die Aufdeckungsmethode ist in den meisten Kantonen bereits vor der Einführung der STAF als "altrechtlicher Step-up" bekannt, ist aber im Gegensatz zur Sondersatzmethode (siehe unten) im neuen Bundesgesetz über die STAF nicht vorgeschrieben.

Die nachfolgende Grafik visualisiert die Aufdeckungsmethode mit einer Abschreibungsdauer von 10 Jahren (Kanton Zürich):

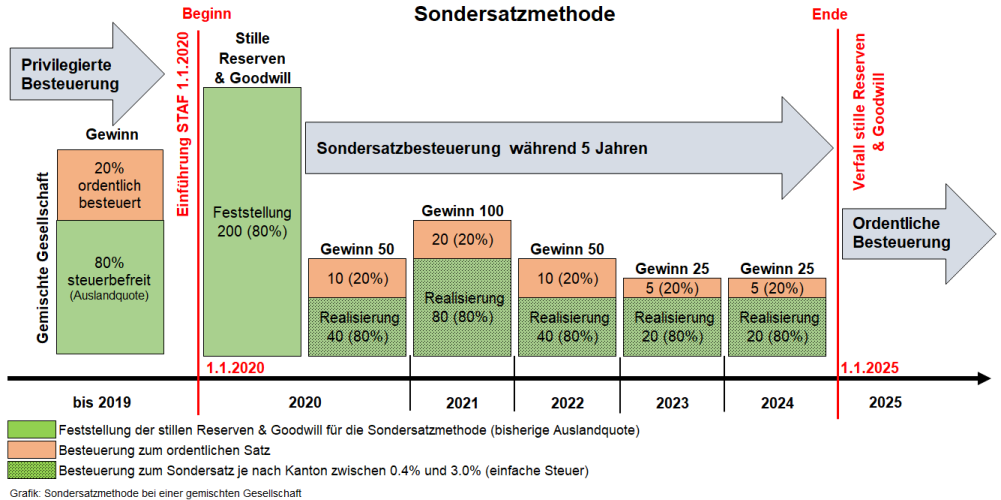

- Sondersatz- oder Zweisatzmethode: Bei dieser Methode werden die unter der privilegierten Besteuerung entstandenen stillen Reserven bzw. der selbstgeschaffene Goodwill nach Einführung der STAF mittels einer Verfügung der kantonalen Steuerverwaltung auf Antrag des steuerpflichtigen Unternehmens festgestellt (keine Aufdeckung in der Steuerbilanz). Die so festgestellten stillen Reserven bzw. der Goodwill werden bei ihrer Realisation ab Steuerperiode 2020 während 5 Jahren vom steuerbaren Gewinn separiert und einem reduzierten Sondersatz unterstellt. Gemäss dem Wortlaut von Art. 78g Abs. 1 nStHG wird die Besteuerung der stillen Reserven bzw. des Goodwills von ihrer Realisation abhängig gemacht. Was genau als Realisation unter dieser Gesetzesnorm zu verstehen ist, wird nicht näher erläutert. Grundsätzlich kann es sich dabei um eine echte, buchmässige oder steuersystematische Realisation handeln. In der Praxis wird davon ausgegangen, dass bereits der laufend erzielte Unternehmensgewinn als echte Realisation zu qualifizieren ist.

Demzufolge ist der erzielte Gewinn in zwei Sparten zu unterteilen. Eine Sparte entspricht dem Anteil am Gewinn, der vor dem Statuswechsel nicht besteuert wurde. Dieser wird während 5 Jahren mit einem Sondersatz besteuert, welcher je nach Kanton zwischen 0.4 % und 3.0 % beträgt. Die andere Sparte entspricht dem Anteil am Gewinn, der bereits vor dem Statuswechsel besteuert wurde. Dieser unterliegt weiterhin dem ordentlichen Steuersatz. Die festgelegten stillen Reserven bzw. der Goodwill werden jedes Jahr um den mit einem Sondersatz besteuerten Gewinn reduziert und verfallen nach 5 Jahren. Im Gegensatz zur Aufdeckungsmethode fällt die Sondersatzmethode nicht unter die Entlastungsbegrenzung und wird vom Bundesgesetz über die STAF als zwingende Massnahme für alle Kantone vorgeschrieben.

Die nachfolgende Grafik visualisiert die Sondersatzmethode bei einer gemischten Gesellschaft: