Die Schweizer Patentbox

Marc Dietschi, Dr. Pascal Taddei

Nach Inkrafttreten des Bundesgesetzes über die Steuerreform und die AHV-Finanzierung (STAF) werden international verpönte Steuerprivilegien für Unternehmen (insbesondere Holdinggesellschaften, gemischte Gesellschaften und Domizilgesellschaften) per 1. Januar 2020 abgeschafft und durch international akzeptierte Massnahmen ersetzt. Eine dieser Massnahmen besteht in der Einführung einer Patentbox, welche auf Kantonsebene obligatorisch ist.

Ziel der Patentbox ist die privilegierte Besteuerung von Erträgen aus Immaterialgütern (IP). Die Einführung der Patentbox war in der Diskussion um die Steuerreform weitgehend unbestritten. Ihre Ausgestaltung lehnt sich massgeblich an die aktuellen Entwicklungen im internationalen Steuerrecht an.

Zusätzlich wird mit einem höheren Abzug für Forschungs- und Entwicklungs-Aufwendungen ein weiterer steuerlicher Anreiz zur Förderung von Forschung und Entwicklung (F&E) in der Schweiz geschaffen.

Wie funktioniert die Patentbox?

Die STAF sieht eine privilegierte Besteuerung von Einkünften aus Patenten und vergleichbaren Rechten vor, sofern diese Einkünfte aus einer F&E-Aktivitäten des steuerpflichtigen Unternehmens stammen.

Als Patente und vergleichbare Rechte gelten

- Europäische Patente mit Benennung der Schweiz;

- schweizerische Patente;

- ausländische Patente, die den genannten Patenten gleichgestellt sind.

Da schweizerische Patente im internationalen Vergleich einfach und kostengünstig erteilt werden, eröffnet die Patentbox ein grosses Steuerplanungspotential.

Als vergleichbare Rechte gelten unter anderem:

- ergänzende Schutzzertifikate wie z.B. die Verlängerung des Patentschutzes für Arznei- und Pflanzenschutzmittel nach Ablauf des Grundpatents;

- Topographien wie z.B. der Schutz von Halbleiterstrukturen;

- nach dem Sortenschutzgesetz geschützte Pflanzensorten sowie Unterlagen, die nach dem Heilmittelgesetz geschützt sind.

Gemäss der noch nicht in Kraft getretenen Verordnung kann die ermässigte Besteuerung von aus einem Patent oder einem vergleichbaren Recht stammenden Einkünften erst ab Erteilung des Patents beantragt werden. Demnach profitieren hängige Patentanmeldungen nicht von der ermässigten Besteuerung.

Die ermässigte Besteuerung endet, sobald das Patent oder das vergleichbare Recht erlischt. Erlischt das Patent oder das vergleichbare Rechte rückwirkend, zum Beispiel in einem Nichtigkeitsverfahren oder in einem Einspruchsverfahren, hat dies keinen Einfluss auf die Besteuerung in den vorangegangenen Steuerperioden.

Wie werden die steuerbaren Einkünfte ermittelt?

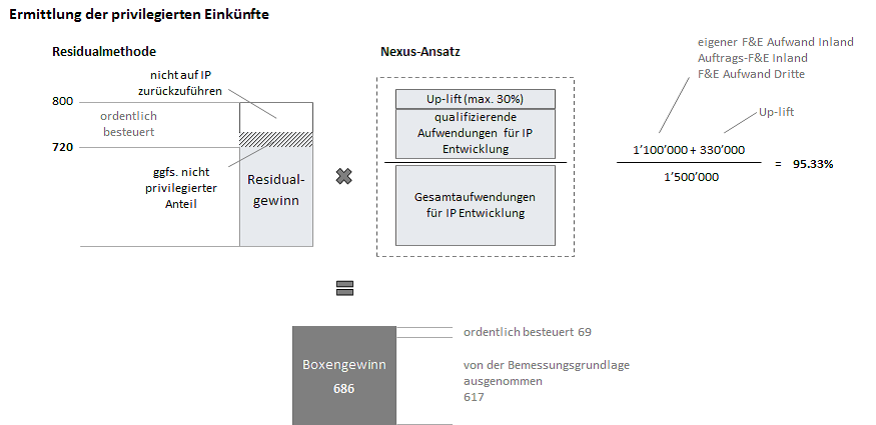

Die Ermittlung der privilegiert besteuerten Einkünfte erfolgt in einem zweistufigen Verfahren:

In einem ersten Schritt wird der direkt auf das IP zurückzuführende Gewinn, der sogenannte Residualgewinn, ermittelt. In einem zweiten Schritt wird der Residualgewinn mit dem Nexus-Faktor multipliziert.

Grafik: Zweistufiges Verfahren zur Ermittlung der privilegiert besteuerten Einkünfte

Die Verordnung enthält Vereinfachungen zur Ermittlung der steuerlichen Erleichterung für Fälle, in denen ein Produkt durch mehrere Patente geschützt ist oder in denen der Reingewinn aus den Produkten in der Patentbox nicht direkt ermittelt werden kann.

Besteuerung des Boxengewinns

Der Nexus-Faktor ergibt sich aus den qualifizierenden Entwicklungs-Aufwendungen im Verhältnis zu den gesamten IP-Entwicklungs-Aufwendungen. Folgende Aufwendungen gelten als

- die vom Unternehmen in der Schweiz getragenen F&E-Kosten (eigene Kosten sowie Kosten für Auftrags-F&E von Gruppengesellschaften und Dritten);

- die Kosten für Auftrags-F&E von Dritten im Ausland.

Aufwendungen, die nicht für die steuerliche Erleichterung qualifizieren (z.B. Kosten für Auftrags-F&E durch Gruppengesellschaften im Ausland oder Kosten für IP-Akquisition), werden durch den sog. Up-lift bei den qualifizierenden Aufwendungen berücksichtigt. Der Up-lift ist auf 30% der qualifizierenden Aufwendungen begrenzt. Der Boxengewinn ergibt sich durch die Multiplikation des Residualgewinns mit dem Nexus-Faktor (maximal 1). Auf kantonaler Ebene wird der Boxengewinn zu maximal 90% von der steuerlichen Bemessungsgrundlage ausgenommen. Mindestens 10% des Boxengewinns unterliegen somit der ordentlichen Besteuerung. Die Kantone können auch eine geringere Ermässigung vorsehen. Auf Bundesebene hingegen unterliegt der gesamte Boxengewinn weiterhin der ordentlichen Besteuerung. Daraus kann ein kombinierter effektiver Gewinnsteuersatz von rund 10% resultieren.