MWST Satzänderung per 01.01.2018

Walter Steiger

Am Sonntag, 24. September 2017, haben die Schweizer Stimmberechtigten die Vorlage „Altersvorsorge 2020“ an der Urne abgelehnt. Aus diesem Grund sinken die Mehrwertsteuersätze (MWST-Sätze) ab dem 1. Januar 2018.

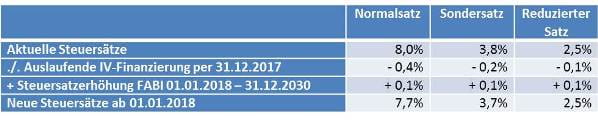

Veränderung der MWST-Sätze ab dem 1. Januar 2018

Auf Ende dieses Jahres läuft die Zusatzversicherung der IV durch die MWST um 0,4 MWST-Prozentpunkte aus. Gleichzeitig erhöhen sich auf den 1. Januar 2018 die MWST-Sätze um 0,1 Prozentpunkte infolge Finanzierung des Ausbaus der Bahninfrastruktur (FABI). Deshalb verändern sich die MWST-Sätze ab dem 1. Januar 2018 wie folgt:

Nebst der Teilrevision der Mehrwertsteuer, welche ebenfalls auf den 1. Januar 2018 in Kraft tritt, haben die steuerpflichtigen Personen und die MWST-Verwaltung auch noch diese Steuersatzänderung zu meistern! Die eidgenössische Steuerverwaltung hat bereits reagiert und auf ihrer Homepage die MWST-Info 19 „Steuersatzänderung per 1. Januar 2018“ aufgeschaltet.

Diese Steuersatzänderung bedingt, dass bei den Rechnungen die korrekten Steuersätze ausgewiesen werden. Massgebend für den anzuwendenden Steuersatz sind weder das Datum der Rechnungsstellung noch der Zahlung, sondern der Zeitpunkt respektive der Zeitraum der Leistungserbringung.

Die bis zum 31. Dezember 2017 erbrachten Leistungen unterliegen den bisherigen Steuersätzen, die ab dem 1. Januar 2018 erbrachten Leistungen den neuen, ab 1.1.2018 geltenden Steuersätzen.

Aus der vorstehend erwähnten Publikation der ESTV geht hervor, wie Teilzahlungen und Teilzahlungsrechnungen zu behandeln sind, wenn diese z.B. noch im Jahre 2017 geleistet bzw. gestellt werden, die Leistungen jedoch erst nach dem 31.12.2017 erbracht werden, oder wie bei periodischen Leistungen, z.B. Jahresabonnementen bei Bahnen oder Service- und Wartungsverträge usw. vorzugehen ist, wenn diese über das Kalenderjahr hinaus gehen. Die Aufteilung des Entgelts eines Wartungsabonnements für eine Heizung für die Dauer vom 01.10.2017 bis 30.09.2018 hat pro rata temporis zu erfolgen. In der Rechnung sind somit ¼ des Entgelts (01.10. – 31.12.17) zu 8% auszuweisen, die anderen ¾ zu 7,7% (01.01. – 30.09.18).

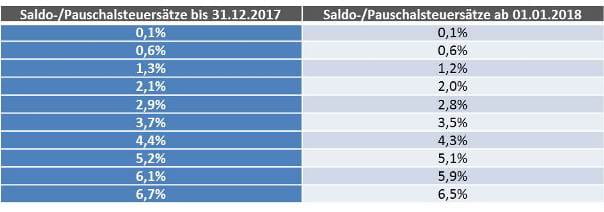

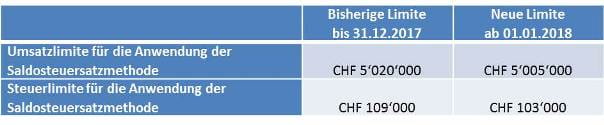

Auswirkungen auf die Saldo- und Pauschalsteuersätze

Die Reduktion der gesetzlichen Steuersätze hat aber auch Auswirkungen auf die Saldo- und Pauschalsteuersätze. Diese werden so berechnet, dass die Steuerschuld prozentual gleich abnimmt wie bei einer nach der effektiven Methode abrechnenden steuerpflichtigen Person. Bei den Saldo- und Pauschalsteuersätzen sehen diese Änderungen wie folgt aus:

Bei den Saldosteuersätzen werden zudem die in Artikel 37 Absatz 1 MWSTG aufgeführten Frankenbeträge infolge dieser Steuersatzreduktion entsprechend angepasst.

Bei Abrechnung mit Pauschalsteuersätzen gibt es bezüglich der Anwendung keine Limiten.

Nächste Schritte

Die Eidgenössische Steuerverwaltung hat die Abrechnungsformulare, welche noch im Jahre 2017 sowie diejenigen, welche ab dem Jahr 2018 zur Anwendung kommen, veröffentlicht. Diese sind unter dem gleichen Link zu finden wie die MWST-Info 19.

Die steuerpflichtigen Personen können somit umgehend die notwendigen organisatorischen Massnahmen im Zusammenhang mit der auf den 1. Januar 2018 bevorstehenden Steuersatzänderung an die Hand nehmen.

# # #

Möchten Sie sich im Bereich Mehrwertsteuer weiterbilden? Das SIST Schweizerisches Institut für Steuerrecht bietet Ihnen Weiterbildungen, abgestimmt auf Ihre Bedürfnisse als Mehrwertsteuerexperte/Mehrwertsteuerexpertin an.