Drei-Säulen-System: Steuerliche Einordung in DE

Heiko Kubaile

Das deutsche Bundesministerium der Finanzen (BMF) in Berlin hat bereits im letzten Sommer in einem Schreiben die einkommensteuerliche Behandlung der schweizerischen Altersvorsorge in Deutschland nahezu vollständig neu geregelt. Bisher war die steuerliche Behandlung des schweizerischen Altersvorsorgesystem („Drei-Säulen-System“) – vor allem die Säule 2 – nicht klar definiert, so dass das nun ergangene BMF-Schreiben vom 27.07.2016 (IV C 5 - S 2333/13/10003) zu begrüssen ist. In der Praxis sind vielen die neuen Regelungen noch unbekannt und damit auch die Planungsmöglichkeiten durch eine Wohnsitzbegründung in Deutschland.

Neue Rechtslage

Aufgrund diverser höchstrichterlicher Urteile des Bundesfinanzhofes war das BMF gezwungen neu Stellung zu beziehen. Hierzu im Einzelnen:

- Bei der Anwendung des deutschen Steuerrechts ist eine rechtsvergleichende Qualifizierung der ausländischen Einkünfte nach deutschem Recht vorzunehmen. Eine Vergleichbarkeit von ausländischen Alterseinkünften mit inländischen Alterseinkünften ist dann anzunehmen, wenn die ausländische Leistung in ihrem Kerngehalt den gemeinsamen und typischen Merkmalen der inländischen Leistung entspricht.

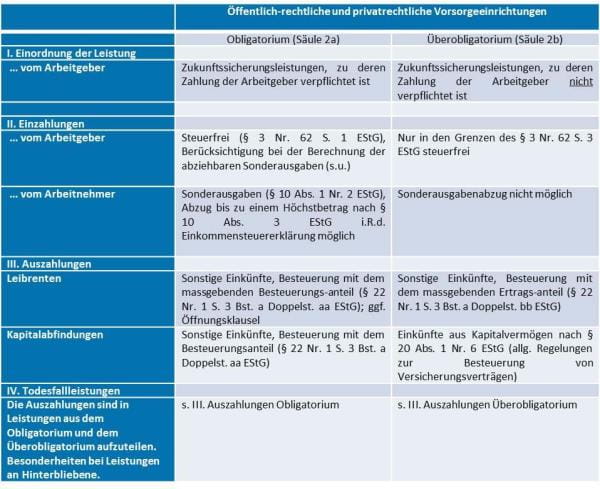

- Bei der inländischen steuerlichen Behandlung von Beiträgen in und Leistungen aus einer o. g. schweizerischen Vorsorgeeinrichtung wird nicht zwischen öffentlich-rechtlichen und privat-rechtlichen Vorsorgeeinrichtungen unterschieden (einheitliche Behandlung). Beide Rechtsformen bieten für die Versicherten dieselben Möglichkeiten des Aufbaus der Altersvorsorge.

- Bei der steuerlichen Behandlung ist zwischen der nach der schweizerischen Altersvorsorge gesetzlich vorgeschriebenen Mindestabsicherung (Obligatorium) und der zusätzlichen Absicherung (Überobligatorium) zu unterscheiden („Zweiteilungsgrundsatz“). Daraus folgt, dass sowohl die Beiträge als auch die Leistungen in einen obligatorischen und einen überobligatorischen Teil aufzuteilen sind.

Die neuen Regelungen in einer Übersicht

Exemplarische Darstellung von Kapitalabfindungen

Die Besteuerung von Leistungen in Form von Kapitalabfindungen (Einmalauszahlung) richtet sich somit nach den allgemeinen Regelungen zur Besteuerung von Versicherungsverträgen in der jeweils anzuwendenden Fassung. Dabei ist hinsichtlich des Zeitpunkts des Vertragsschlusses zu differenzieren:

- Wurde ein Kapitallebens- und Rentenversicherungsverträgen mit Kapitalwahlrecht bereits bis zum 31.12.2004 abgeschlossen (sog. Altvertrag) und mindestens ein Beitrag vor dem 1. April 2005 eingezahlt, kann die Einmalkapitalauszahlung am Laufzeitende sogar einkommensteuerfrei vereinnahmt werden, wenn die Vertragsdauer mindestens 12 Jahre betrug und zumindest fünf Jahre lang Beiträge einbezahlt wurden.

- Bei Versicherungsverträge mit Kapitalwahlrecht, die ab dem 1. Januar 2005 (sog. Neuvertrag) geschlossen wurden, ist bei Kapitalauszahlung die Differenz zwischen der Versicherungsleistung bei Vertragsablauf und den eingezahlten Versicherungsbeiträgen zur Hälfte als positiver Kapitalertrag mit ihrem individuellen Steuersatz zu versteuern bzw. als negativer Kapitalertrag mit anderen positiven Kapitalerträgen zu verrechnen. Voraussetzung für die Anwendung dieser Regelung, ist dass die Versicherungsleistung erst nach Vollendung des 60. Lebensjahrs (bei Vertragsabschluss ab 1. Januar 2012: des 62. Lebensjahrs) des Versicherungsnehmers ausbezahlt wird und die Vertragslaufzeit mindestens 12 Jahre beträgt.

Ausblick

Das BMF-Schreiben ist grundsätzlich in allen offenen Fällen anzuwenden (vgl. Einzelheiten zur Anwendung in o.g. BMF-Schreiben). Insgesamt zeigt sich, dass die Besteuerung des Überobligatoriums in Deutschland sehr vorteilhaft sein kann, bis hin zur vollständigen Einkommensteuerfreiheit, zumal Deutschland keine Vermögensteuer kennt. Allerdings sollte jeder Einzelfall geprüft werden, da auch Schenkung- und Erbschaftsteuerfolgen zu beachten sind.

# # #

Was müssen steuerpflichtige Unternehmen und Privatpersonen bei grenzüberschreitenden Sachverhalten alles beachten? Im ISIS-Seminar am 25.4.2017 werden spezielle Fragestellungen zu grenzüberschreitenden Sachverhalten mit steuerlichen Anknüpfungspunkten in Ländern, mit denen die Schweiz intensive geschäftliche und private Beziehungen pflegt, behandelt. Als Schwerpunkt befasst sich die Tagung mit grenzüberschreitenden Sachverhalten im Verhältnis zu Deutschland.