Konzeption eines Open-Banking-Modells (1/4)

Roger Wisler

In meiner letzten Blogbeitragsreihe zu Open Banking habe ich den Lesenden die Grundlagen des Open-Banking-Prinzips vermittelt. Dabei waren Themen wie Geschäftsmodellentwicklung, Digitale Ökosysteme oder Client Value Proposition von zentraler Bedeutung für das Verständnis eines Open-Banking-Referenzmodells.

Masterarbeit als Grundlage für Referenzmodell

Im Rahmen meiner Masterarbeit habe ich das Fachgebiet recherchiert und Experten aus verschiedenen Branchen zum Inhalt und konkret zur Forschungsfrage, „Wie müsste ein Konzept eines Open-Banking-Modells gestaltet werden, das durch die EU-Richtlinie von PSD2 vorausgesetzt wird“, interviewt. In der aktuellen Blogreihe nehme ich nun die spannenden Entwicklungen rund um das Thema Open Banking zum Anlass, um das Referenzmodell meiner Masterarbeit vorzustellen. Dieses Referenzmodell soll Finanzinstituten als Grundlage zur Ausarbeitung einer adäquaten Digitalisierungsstrategie dienen.

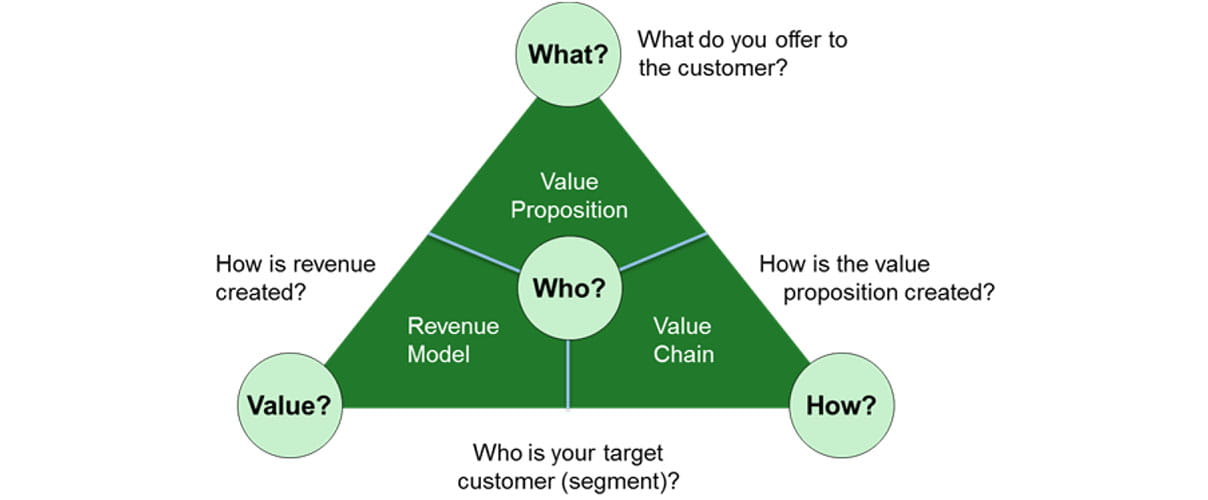

Das Open-Banking-Modell

In meiner Masterarbeit habe ich mich an die Geschäftsmodelle des „St. Galler Business Model Navigators“ von Oliver Gassmann (2017) angelehnt, um das Open-Banking-Referenzmodell anhand der gewonnenen Erkenntnisse abzuleiten. Gassmann modelliert seine Geschäftsmodelle nach vier zentralen Dimensionen, „Wer-Was-Wie-Wert“ und stellt diese in Relation zueinander.

Quelle: St. Gallen Business Model Navigator, 2017 (Grafik)

Ich interpretiere die vier Dimensionen von Gassmann als die zentralen Akteure im Zusammenspiel mit dem Geschäftsmodell von Open Banking. Tangiert wird das Modell von Einflussfaktoren wie Ökosysteme, Innovationen und Richtlinien.

Fazit

Das Referenzmodell entstand aus einer empirischen Untersuchung und lehnt sich an bereits existierenden Vorbildern von Gassmann an. In offenen Geschäftsmodellen ist die Zusammenarbeit mit Partnern innerhalb eines Ökosystems von äusserster Wichtigkeit in Bezug auf die Wertschöpfung. Banken, welche ein „Open Business Model“ verfolgen, suchen aktiv nach neuen Möglichkeiten der Zusammenarbeit mit Drittanbietern, Kunden oder Partnern, um ihr Geschäftsmodell zu öffnen, zu erweitern und so neue Einnahmequellen zu generieren. Dabei werden bewusste Core-Banking-Services für andere Finanzdienstleister geöffnet. Im „Open Banking Modell“ sind vor allem digitale Ökosysteme als „Enabler“ im Fokus, um neue Services aller Art zu ermöglichen.

Einen ersten Schritt zur Öffnung fordert die PSD2 Richtlinie, damit neue Geschäftsfälle im Zahlungsverkehr und in der Kontoführung entstehen können. Davon profitieren werden nicht nur FinTech-Lösungen, sondern werden auch die GAFAs ihre Ökosysteme ins Spiel bringen und sich so mit den Banken verbinden.

Europäische Banken haben nun die Wahl, gemeinsam mit den FinTechs neue Lösungen, resp. „Customer Experience“ für Bankkunden zu entwickeln, oder nur die minimalen Anforderungen der PSD2 zu erfüllen. Lesen Sie mehr zum abgebildeten Open Banking Modell im nächsten Beitrag dieser Blogreihe.

Lesen Sie weitere Teile dieser Blogserie:

Konzeption eines Open-Banking-Modells (Teil 2/4)

Konzeption eines Open-Banking-Modells (Teil 3/4)

Konzeption eines Open-Banking-Modells (Teil 4/4)