Dynamische Netzwerke in der Finanzindustrie

Prof. Dr. Bernhard Koye

Der Druck auf traditionelle Banken erhöht sich durch den digitalen Strukturwandel sukzessive. Die Innovationsprozesse werden nach wie vor eher aus den bestehenden Geschäftsmodellen heraus inkrementell vorangetrieben. Die Innovationsforschung zeigt, dass dies zumeist dazu geführt hat, dass bahnbrechende Innovationen ausserhalb der Branche entstehen, weil sie die kritische Masse an Usern erreichen, bevor die etablierten Firmen die Gefahr erkennen. Wird sich diese Regel auch in Bezug auf die Transformation der Finanzindustrie bestätigen?

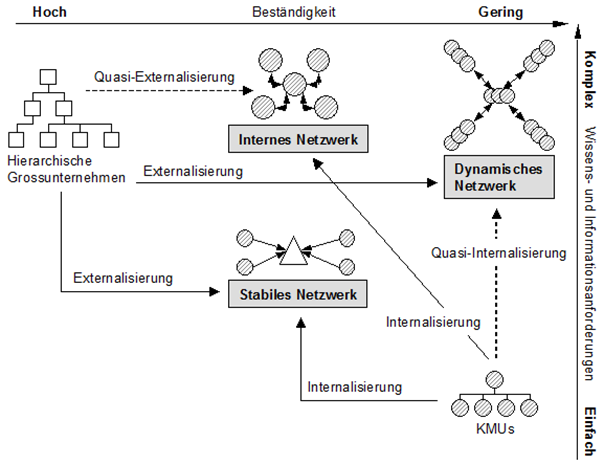

Die bisherige Welt: Die Bank als fokales Unternehmen in einem stabilen Netzwerk

Dass Banken Teile ihrer Leistungserstellung an spezialisierte Dienstleister auslagern, hat sich bereits etabliert. Banken agieren dabei bis anhin oft als fokales Unternehmen in einem stabilen Netzwerk, dass die einzelnen Leistungen aggregiert und gegenüber dem Kunden die Kundenschnittstelle aufrechterhält.

Die neue Welt: Dynamische Netzwerke und die Bündelung von Angeboten

Nun aber verwischen diese Grenzen zwischen den einzelnen Branchen immer mehr. Digitale Ökosysteme und FinTechs drängen aufgrund verringerter Markteintrittsbarrieren mit ihren Plattformen und ausgefeilten Walled-Garden-Strategien mit unheimlicher Geschwindigkeit in die Märkte und bedrohen das klassische Bankengeschäft unmittelbar. Ein jüngstes Beispiel für digitale Disruption ist die kürzlich schweizweit lancierte erste Hypothekenbörse für selbstgenutzte Liegenschaften, die MoneyPark Mortgage Exchange (kurz MEx). Aus konzeptioneller Sicht entsteht hier ein dynamisches Netzwerk mit einer Plattform als Grundlage.

Stabile und dynamische Netzwerke (Grafik)

Quelle: Koye 2005, S. 187

Das Modell MEx (Moneypark Mortage Exchange)

Für viele institutionelle Anleger, beispielsweise Pensionskassen und Family Offices, lohnte sich bisher die Investition in ein Portfolio von selbstgenutzten Wohnimmobilien in der Schweiz via die Vergabe von Hypotheken nicht. Risk Management, Reporting, Abwicklung und Bewirtschaftung der Portfolios waren mit zu viel Aufwand und Kosten verbunden.

Mit MEx bringt MoneyPark als neutraler Dritter Hypothekarkunden mit institutionellen Anlegern zusammen und ermöglicht so einer breiten Basis von institutionellen Anlegern unkomplizierte, kostengünstige und renditestarke Investitionen in die Anlageklasse Hypotheken, genauer in „selbstgenutzte Wohnimmobilien in der Schweiz“. Basierend auf der Technologieplattform schafft es MEx, sowohl für Hypothekennehmer als auch für Anleger eine attraktive Situation zu generieren. MEx verbreitert so einerseits das Finanzierungsangebot und eröffnet andererseits bislang unerschlossene Zugänge zur Anlageklasse Hypotheken. Für den Eigenheimbesitzer wird die Auswahl an Hypothekaranbietern noch breiter, transparenter und kompetitiver.

Fazit

Mit MEx vermittelt MoneyPark nicht nur Hypothekarkunden an institutionelle Anleger, sondern verzahnt den gesamten Prozess über eine Plattform und legt so die Grundlage für ein Ökosystem, welches in direkter Konkurrenz zur klassischen Hypothekarvergabe durch Banken steht. Es wird interessant sein zu beobachten, ob dieses Geschäftsmodell aufgrund der beidseitigen Effizienzgewinne für Anbieter und Nachfrager nach Hypothekenfinanzierung schon bald eine kritische Masse an Nutzern gewinnen kann. Dynamische Netzwerke erscheinen auf dem Vormarsch.

Der CAS / MBA / EMBA Digital Banking am SIF der Kalaidos FH vermittelt das fokussierte Wissen, um die Digitalisierung der Finanzbranche erfolgreich zu verstehen und selber ein Bestandteil zukünftiger Geschäftsmodelle zu sein.

# # #

Weiterführende Literatur

Koye, B: Private Banking im Informationszeitalter – eine strategische Analyse der Geschäftsmodelle der Finanzbranche im digitalen Zeitalter, S. 187

Diese Seite teilen