Mobile Payment in der Schweiz (1/3)

Reto Jäggi

Diese dreiteilige Blog-Serie legt dar, wie Mobile Payment (M-Payment) in der Schweiz im Vergleich mit anderen Zahlungsmitteln (Bargeld, Kreditkarten und Debitkarten) fortan erfolgreich werden kann. Die Grundlage für diesen Blog bildet meine Masterthesis am Schweizerischen Institut für Finanzausbildung (SIF) der Kalaidos Fachhochschule zu dieser Fragestellung. Die Daten wurden empirisch erhoben. Es kam die quantitative Forschung in Form eines Online Fragebogens zur Anwendung. Die Mehrheit der Fragen wurde mit 6er Likert Skalen operationalisiert. Des Weiteren kamen Filterfragen mit Ja-/Nein-Antworten und bewusst vorgegebene Antwortitems zum Einsatz. Aus 257 Datensätzen konnten 229 in die Auswertungen mit einfliessen.

Definition Mobile Payment

Mobile (M)-Payment, das Bezahlen mit einem mobilen Endgerät, wird infolge der Megatrends Digitalisierung und Mobilität in Verbindung mit Smartphones, Tablets und Wearables zunehmend an Wichtigkeit gewinnen. Demnach wird das Bedürfnis der Kunden/Innen, unabhängig von Ort und Zeit bargeldlos und schnell zu bezahlen, befriedigt.

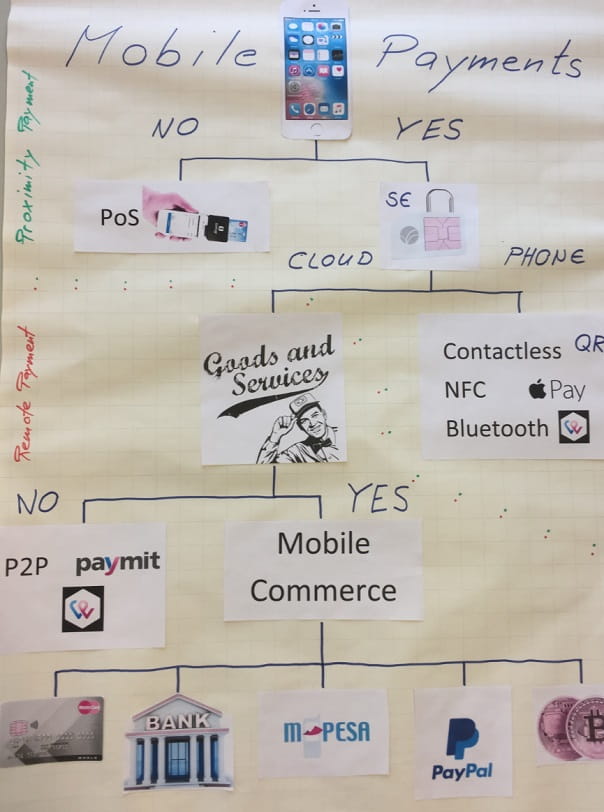

Unter M-Payment wird jeglicher Bezahlvorgang am Point of Sale (PoS) oder Online initiiert durch ein Smartphone verstanden. Dabei kann die M-Payment Landkarte in zwei Kategorien unterteilt werden. Zum einen die sogenannten Nachbarschaftszahlungen also die Bezahlvorgänge direkt am PoS. In der Fachsprache werden diese Mobile Proximity Payment genannt. Beispiele dafür sind kontaktlose Bezahlverfahren mittels der Technologie Near Field Communication (NFC).

Zu den bekanntesten NFC Anwendungen zählen Apple Pay, Samsung Pay und Android Pay. Twint hingegen setzt auf die Bluetooth Technologie. Zum anderen wenn sich die Kauf- und Verkaufspartei nicht in der gleichen Lokalität befinden und die Zahlung mit einem Smartphone initiiert wird, ist die Rede von Mobile Remote Payment. Darunter fallen Zahlungen von Personen zu Personen (P2P), Banküberweisungen mit Mobile Banking, der Bezahlvorgang im Onlineshop oder In-App Payment (mCommerce).

Die nachstehende Abbildung stellt diese Unterscheidungen grafisch dar.

Mobile Payment Landkarte (Bild, eigene Darstellung)

Aktuelle Nutzung von Mobile Payment

Trotzdem die technologischen Erfordernisse für M-Payment in der Schweiz ausgezeichnet sind, lässt der Durchbruch auf sich warten. Während in Afrika M-Payment bereits seit zehn Jahren sehr erfolgreich zum Einsatz gelangt, hinkt Europa mit Ausnahme von nordischen Ländern wie Dänemark und Schweden stark hinterher. Asien und Amerika sind sehr schnell wachsende Märkte.

In der Schweiz ist um dieses Thema seit Lancierung von Apple Pay 2016 und dem neuen Twint im 2017 ein neuer Hype ausgebrochen. Im Herbst 2016 haben Twint von Postfinance und Paymit von UBS, ZKB und SIX fusioniert. Die zusammengeschlossene Anwendung tritt seither unter dem Namen Twint auf. Am 23. Mai 2017 gab Samsung den Startschuss für Samsung Pay in der Schweiz. Google mit Android Pay wird früher oder später nachziehen.

Twint und Apple Pay sind aktuell die Marktführenden in der Schweiz. Bis jetzt hat sich keines der beiden Bezahlsysteme entscheidend durchgesetzt. Hinzu kommt die Tatsache, dass sich Zahlungsmittel wie Bargeld, Kreditkarten und Debitkarten weiterhin grosser Beliebtheit erfreuen.

Mein nächster Beitrag setzt sich mit den konkreten Erfolgsfaktoren für eine Ausdehnung der Nutzung von Mobile Payment auseinander.

# # #

Weiterführende Literaturhinweise:

- Bhandari, K. (2014, September 11). mPayments – The Future Currency – 1 of 2 – Critical Success Criteria for ApplePay and GoogleWallet. Retrieved 24 August 2017, from https://kunalbhandari.wordpress.com/2014/09/11/mpayments-the-future-currency-1-of-3-critical-success-criteria-for-applepay-and-googlewallet/

- Chen, L. (2006). A Theoretical Model of Consumer Acceptance of mPayment - viewcontent.cgi. Acapulco: Twelfth Conference on Information Systems.

- Davis, F. (1989). Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology (pp. 319–340). Management Information Systems Research Center, University of Minnesota.

- Lerner, T. (2012). Mobile Payment: Technologien, Strategien, Trends und Fallstudien. Wiesbaden: Springer-Verlag.

- Nessler, C., Lis, B., & Fischer, M. (2016). Entwicklungsstand des Mobile Payments. WiSt - Wirtschaftswissenschaftliches Studium, 45(11), 611–615. https://doi.org/10.15358/0340-1650-2016-11-611

- Rogers, E. M. (1995). The Diffusion of Innovations. New York.

- Stengel, C., & Weber, T. (2016). Digitale und mobile Zahlungssysteme. Zürich: Schulthess Verlag.