Zahlungsverkehr als lockender Ertragspool

Alexander Saheb

Der europäische Markt für den Zahlungsverkehr entwickelt sich dynamisch. Derzeit werden Transaktionen über rund 190 Bio. Euro jährlich abgewickelt. Bis 2020 dürfte der Markt eine jährliche Wachstumsrate von rund sieben Prozent aufweisen. Das berichtet die Beratungsfirma Oliver Wyman aus ihrer Studie „Zahlungsverkehr in Europa – Ein Blick auf die Zukunft der Branche im Privatkunden- und KMU-Geschäft“. Für diese wurden in 28 europäischen Märkten alle wichtigen Instrumente und unterschiedlichen Formen des Zahlungsverkehrs untersucht.

Künftig mehr elektronische Transaktionen

Treiber der Entwicklung sind der generelle Anstieg der Volumina im Zahlungsverkehr sowie das Wachstum bei neuen Zahlungsverkehrsmethoden wie Account-to-Account (A2A). Die bestehenden Zahlungsarten dürften moderate Margenrückgänge erleben und zudem durch neue Methoden abgelöst werden. Gökhan Öztürk, Partner bei Oliver Wyman und Co-Autor der Studie meint dazu: „Unsere Prognose ist, dass zukünftig wesentlich mehr Transaktionen elektronisch durchgeführt werden. Der Anteil von Account-to-Account-Transaktionen am europäischen Ertragspool wird von 2,5 Prozent in 2014 auf bis zu 7,5 Prozent in 2020 anwachsen. Zudem werden neue Zahlungsformen entstehen und Bargeld auf dem europäischen Markt langfristig ersetzen.“

Innovative Technologien, neue Akteure, ein Wandel der Rechtsvorschriften sowie Modifikationen auf der Angebots- und Nachfrageseite werden den Markt den Experten zufolge fundamental verändern. Dadurch wächst auch der Ertragspool von derzeit rund 38 Mrd. Euro auf bis zu 55 Mrd. Euro im Jahr 2020 an. Als Reaktion auf die Veränderungen im Markt müssen etablierte Anbieter ihre Geschäftsmodelle überprüfen und anpassen, finden die Berater.

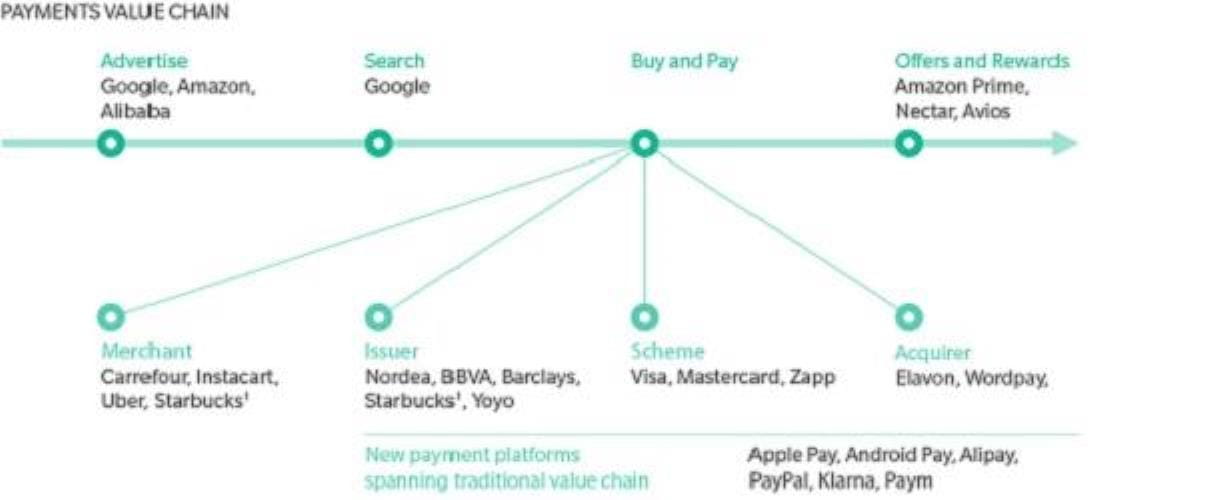

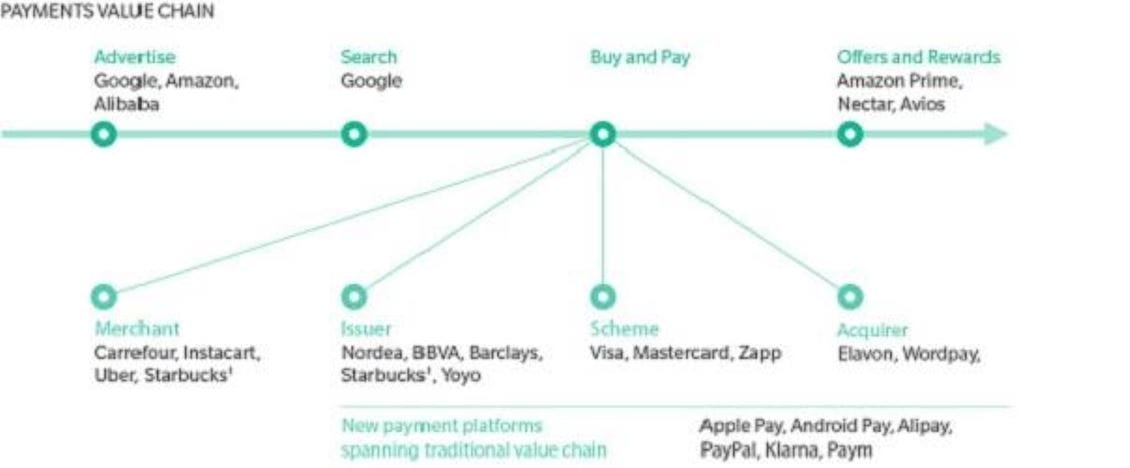

Der europäische Zahlungsverkehrsmarkt der Zukunft könnte damit gänzlich anders aussehen als der heutige Markt und beispielsweise geprägt sein von:

1. Neuen und ganz anderen Akteuren ( grosse Einzelhändler, Technologiekonzerne).

2. Zahlungsinstrumenten mit hoher Verbreitung, darunter verschiedene Varianten mobiler Zahlungsmethoden (wie virtualisierte Karten, Anbieter-App-basierte Transaktionen) und Universalterminals, an denen Zahlungen mit allen Arten von Zahlungsinstrumenten möglich sind.

3. Smart Routing von Transaktionen über herkömmliche Kartenzahlungs- und A2A-Zahlungskanäle.

4. Zunehmende Nutzung des Zahlungsverkehrs zur Unterstützung breiter angelegter strategischer Initiativen der Marktakteure (Einzelhändler, App-Entwickler), unter anderem durch die Verbesserung des Kundenerlebnisses (zum Beispiel „On the Go“-Checkout in Einzelhandelsgeschäften).

5. Neudefinitionen von Customer Ownership und Kundenbeziehungen, bedingt durch die zunehmende Unschärfe der Rollen der einzelnen Beteiligten. Dies könnte zu einer grossen Herausforderung werden.

Die etablierten Akteure verfügen zwar über tragfähige Plattformen, sehen sich aber Bedrohungen durch Disintermediation, Einnahmeverluste und abnehmende Kundenbindung ausgesetzt. Agile Tech-Unternehmen haben bereits bewiesen, dass sie Kunden durch innovative Lösungen überzeugen und die bestehende Zahlungsverkehrs-Infrastruktur sinnvoll ergänzen können.

Diese Seite teilen