Bundesrat reguliert FinTechs einfacher

Alexander Saheb

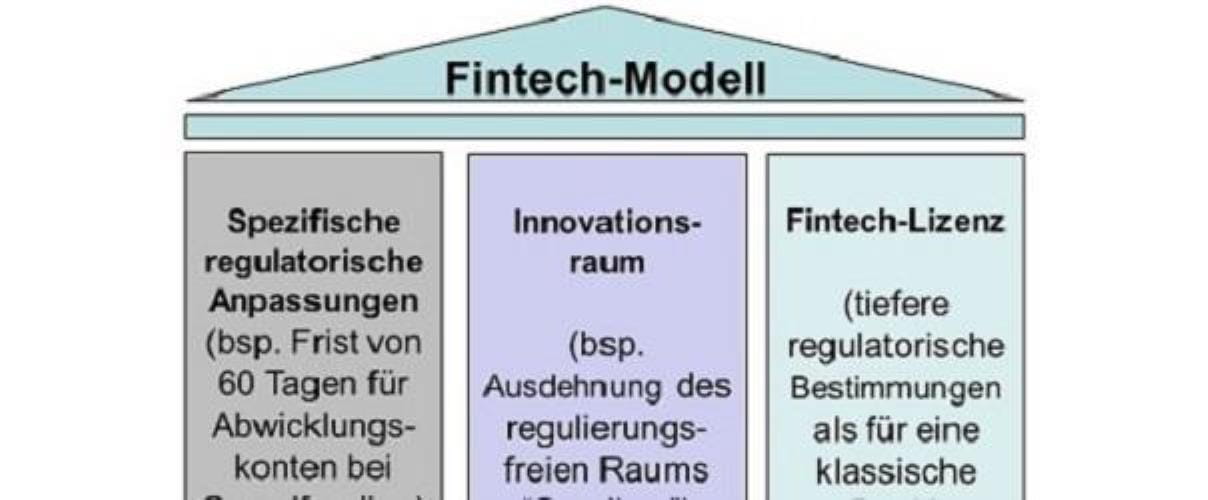

Die Schweiz schafft für FinTechs eine bessere Ausgangslage. Der Bundesrat schlägt dazu einen Ansatz mit drei sich ergänzenden Elementen vor, wie aus einer Mitteilung des Eidgenössischen Finanzdepartements hervorgeht:

Das erste Element legt eine Frist von 60 Tagen für das Halten von Geldern auf Abwicklungskonten fest. Solche Gelder durften bisher nur sieben Tage lang gehalten werden, ohne als Kundeneinlage zu gelten – was wiederum bewilligungspflichtig wäre. Diese längere Frist erleichtert Anbietern von Crowdfunding-Dienstleistungen ihre Tätigkeit, weil die Mittelbeschaffung für ein Crowdfunding-Projekt nun länger dauern darf. Diese Fristenanpassung soll nicht nur für Fintech-Unternehmen gelten, sondern allgemein gültig sein.

Sandkasten für innovative Unternehmen macht Schule

Das zweite Element ist im Verständnis der Behörden ein echter Innovationsraum, den man auch als „Sandbox“ bezeichnen könnte. In diesem Raum kann ein Anbieter unbeschränkt viele Publikumseinlagen bis zu einem Gesamtwert von einer Million Franken entgegennehmen, ohne von der FINMA bewilligt und überwacht zu werden. Allerdings müssen derartige Aktivitäten offengelegt werden. Die aktuellen Geldwäschereibestimmungen kommen bei der „Sandbox“ selbstverständlich zur Anwendung.

Auch andere Länder experimentieren mit solchen Konstruktionen. England ist im Frühjahr 2016 gestartet, in den USA und Singapur sind ähnliche Konzepte geplant. Allerdings entscheiden in diesen Ländern die Aufsichtsbehörden über die Aufnahme von Unternehmen in den Sandkasten und die Zeitdauer im Sandkasten. Die Firmen müssen sich zudem eng mit den Aufsichtsbehörden über ihre Tätigkeit austauschen. Dieser Ansatz unterscheidet sich damit deutlich vom geplanten Schweizer Modell.

Das dritte Element beinhaltet schliesslich die eigentliche FinTech-Lizenz, die von der FINMA erteilt wird. Für Institute, die sich auf das Passivgeschäft (Entgegennahme von Publikumseinlagen) beschränken und somit kein Aktivgeschäft mit Fristentransformation betreiben, sollen tiefere regulatorische Anforderungen gelten als für klassische Banken. Eine Beteiligung am Einlegerschutzsystem ist beispielsweise nicht vorgesehen.

FinTech-Lizenz gilt bis 100 Mio. Franken Kundengelder

Insgesamt dürfen die von Anbietern mit FinTech-Lizenz entgegengenommenen Publikumseinlagen den Wert von 100 Mio. Franken nicht übersteigen. Wenn jedoch der Schutz des einzelnen Kunden durch besondere Auflagen gewährleistet ist, kann die FINMA einen höheren Schwellenwert zulassen. Für Institute mit der neuen Lizenz soll das Mindestkapital fünf Prozent der entgegengenommenen Publikumseinlagen betragen, mindestens aber 300‘000 Franken.

Wie es weiter heisst, ist vor allem die Schaffung einer FinTech-Lizenz auch im internationalen Vergleich wegweisend. Der Bundesrat hat das EFD beauftragt, bis Anfang 2017 eine Vernehmlassungsvorlage auszuarbeiten. Ausserdem soll das EFD weitere Abklärungen zur Verringerung der Markteintrittshürden vornehmen, auch und gerade ausserhalb des Finanzmarktrechts. Hier könnte es beispielsweise um die rechtliche Behandlung von virtuellen Vermögenswerten und Währungen gehen.

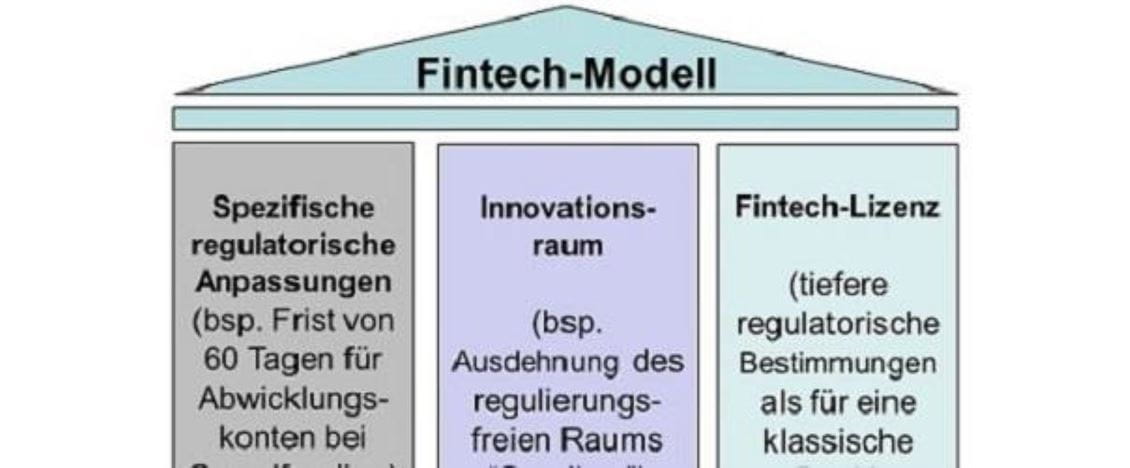

Das erste Element legt eine Frist von 60 Tagen für das Halten von Geldern auf Abwicklungskonten fest. Solche Gelder durften bisher nur sieben Tage lang gehalten werden, ohne als Kundeneinlage zu gelten – was wiederum bewilligungspflichtig wäre. Diese längere Frist erleichtert Anbietern von Crowdfunding-Dienstleistungen ihre Tätigkeit, weil die Mittelbeschaffung für ein Crowdfunding-Projekt nun länger dauern darf. Diese Fristenanpassung soll nicht nur für Fintech-Unternehmen gelten, sondern allgemein gültig sein.

Sandkasten für innovative Unternehmen macht Schule

Das zweite Element ist im Verständnis der Behörden ein echter Innovationsraum, den man auch als „Sandbox“ bezeichnen könnte. In diesem Raum kann ein Anbieter unbeschränkt viele Publikumseinlagen bis zu einem Gesamtwert von einer Million Franken entgegennehmen, ohne von der FINMA bewilligt und überwacht zu werden. Allerdings müssen derartige Aktivitäten offengelegt werden. Die aktuellen Geldwäschereibestimmungen kommen bei der „Sandbox“ selbstverständlich zur Anwendung.

Auch andere Länder experimentieren mit solchen Konstruktionen. England ist im Frühjahr 2016 gestartet, in den USA und Singapur sind ähnliche Konzepte geplant. Allerdings entscheiden in diesen Ländern die Aufsichtsbehörden über die Aufnahme von Unternehmen in den Sandkasten und die Zeitdauer im Sandkasten. Die Firmen müssen sich zudem eng mit den Aufsichtsbehörden über ihre Tätigkeit austauschen. Dieser Ansatz unterscheidet sich damit deutlich vom geplanten Schweizer Modell.

Das dritte Element beinhaltet schliesslich die eigentliche FinTech-Lizenz, die von der FINMA erteilt wird. Für Institute, die sich auf das Passivgeschäft (Entgegennahme von Publikumseinlagen) beschränken und somit kein Aktivgeschäft mit Fristentransformation betreiben, sollen tiefere regulatorische Anforderungen gelten als für klassische Banken. Eine Beteiligung am Einlegerschutzsystem ist beispielsweise nicht vorgesehen.

FinTech-Lizenz gilt bis 100 Mio. Franken Kundengelder

Insgesamt dürfen die von Anbietern mit FinTech-Lizenz entgegengenommenen Publikumseinlagen den Wert von 100 Mio. Franken nicht übersteigen. Wenn jedoch der Schutz des einzelnen Kunden durch besondere Auflagen gewährleistet ist, kann die FINMA einen höheren Schwellenwert zulassen. Für Institute mit der neuen Lizenz soll das Mindestkapital fünf Prozent der entgegengenommenen Publikumseinlagen betragen, mindestens aber 300‘000 Franken.

Wie es weiter heisst, ist vor allem die Schaffung einer FinTech-Lizenz auch im internationalen Vergleich wegweisend. Der Bundesrat hat das EFD beauftragt, bis Anfang 2017 eine Vernehmlassungsvorlage auszuarbeiten. Ausserdem soll das EFD weitere Abklärungen zur Verringerung der Markteintrittshürden vornehmen, auch und gerade ausserhalb des Finanzmarktrechts. Hier könnte es beispielsweise um die rechtliche Behandlung von virtuellen Vermögenswerten und Währungen gehen.

Diese Seite teilen

Zum Profil

Digitalisierung | Psychologie | Unternehmensführung | Wirtschaftspsychologie