MiFID II: Einfluss auf die Schweiz

Markus Braun

Was muss ein betroffenes Finanzinstitut tun, um die Vorgaben des neuen Anlegerschutzes einzuhalten?

Die durch MiFID II (europäische Richtlinie über Märkte für Finanzinstrumente) und FIDLEG (Finanzdienstleistungsgesetz) auftretenden Neuerungen (vgl. Blogbeitrag MiFID II: Neuer Anlegerschutz) wirken sich auf die gesamte Wertschöpfungskette eines Unternehmens aus. Empfohlen wird eine Analyse aller Abläufe und Prozeduren innerhalb eines Unternehmens.

Auf dem Weg zur Compliance: empfohlenes und bewährtes Projektvorgehen (vgl. Abbildung).

Komplexe regulatorische Vorhaben können auch Auswirkungen auf das Data Management und allenfalls die Data Architecture auslösen.

Einhaltung der Compliance ab Januar 2018

Für die praktische Umsetzung verbleibt den betroffenen Unternehmen lediglich Zeit bis Ende des Jahres 2017. Für einige Finanzinstitute könnte es knapp werden. Aufgrund der Komplexität muss ein Unternehmen so rasch als möglich die Auswirkungen analysieren sowie eine Gegenüberstellung von EU- und CH-Recht vornehmen, um Compliance-Risiken zu vermeiden. Auch ein Review der Strategie und Organisation erscheint aufgrund des «tiefen regulatorischen Eingriffs» unumgänglich.

Der Mehrwert ist, dass mit der Umsetzung von MiFID II wesentliche Teile von FIDLEG bereits mit umgesetzt werden. Mit der Einführung der Neuerungen besteht die Chance zur Optimierung der gesamten Abläufe und Prozesse, was jedoch i.d.R. aufgrund der regulatorischen Komplexität erst in einer späteren Phase angegangen wird.

Extraterritoriale Wirkung von EU-Recht – eine (neue) Realität?

Die Problemstellung im grenzüberschreitenden Geschäft von Schweizer Finanzintermediären ist, dass ein Privatkunde aus der EU einen Gerichtsstand in seinem Land geltend machen, wenn die Bank in diesem Land aktiv ist. Basis dafür bildet u.a. das Lugano-Übereinkommen (Artikel 16ff. LugÜ), das die Schweiz mitunterzeichnet hat.

Erwartungen der FINMA

Die MiFID II-Bestimmungen bzw. nationales EU-Recht (z.B. in Deutschland) sind also selbst dann anzuwenden, wenn Schweizerrecht vereinbart worden ist. Die EU-Vorschriften (und deren indirekte Anwendung durch die Einführung von FIDLEG) werden mit Sicherheit grosse Veränderungen in der Finanzindustrie auslösen. Die FINMA forderte die Beaufsichtigten in einem Positionspapier bereits vor ein paar Jahren auf, ausländisches Aufsichtsrecht zu befolgen und für jeden Zielmarkt ein konformes Dienstleistungsmodell festzulegen.

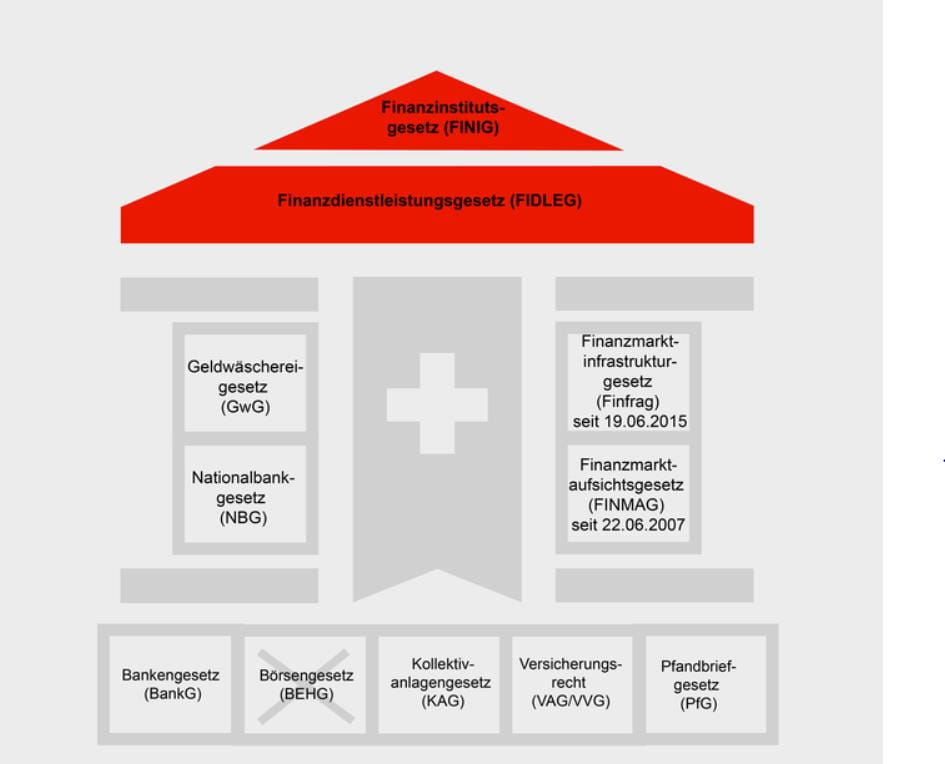

Die Finanzmarktarchitektur der Schweiz im Wandel: FIDLEG und FINIG bilden das Dach der neuen Struktur (vgl. Abbildung).

(Quelle: Schweizerische Bankiervereinigung (SBVg))

(Quelle: Schweizerische Bankiervereinigung (SBVg))

In einem dritten Blogbeitrag sehen wir, wie eine Ungleichheit zwischen FIDLEG und MiFID II Schweizer Finanzintermediäre vor grosse Herausforderungen stellen kann.