Risk Sharing Schweizer Vorsorgeeinrichtungen (2/2)

Richard Köppel

Die Auswirkung des Risk Sharings in Schweizer Vorsorgeeinrichtungen (dies bedeutet, das Risiko wird zwischen Arbeitgeber und Arbeitnehmer geteilt) hängt davon ab, wie die Unternehmung die zukünftige Entwicklung ihrer Vorsorgeeinrichtung einschätzt und wie dieser Entwicklung begegnet werden soll. Dazu wurde ausführlicher in einem ersten Teil berichtet.

Sinkende Zinsen, steigende Lebenserwartung und tiefere erwartete Renditen sind Herausforderungen für Schweizer Vorsorgeeinrichtungen

Die Anwendung von Risk Sharing wirft wichtige Fragestellungen auf:

- Wie wird die Unternehmung tatsächlich auf eine statutorische Unterdeckung reagieren? Wie ist sie in der Vergangenheit damit umgegangen? Haben Arbeitnehmer einen Teil der Sanierungsbeiträge geleistet? Wurden als Kompensation zu Leistungseinbussen andere Leistungen erhöht? Sind im Falle von Änderungen gewisse Mechanismen in den Vorsorgereglementen festgehalten?

- Die Anwendung von Risk Sharing sollte die Netto-Effekte der zukünftigen Änderungen widerspiegeln und mit den Erwartungen der Arbeitnehmer übereinstimmen. Welches sind die Erwartungen der Arbeitnehmer und was wurde durch Arbeitgeber und Vorsorgeeinrichtung kommuniziert?

- Wie wird die Unternehmung die Auswirkungen offenlegen? Leser der Jahresrechnung müssen verstehen können, welche Massnahmen erwartet werden, wie die Unternehmung zu dieser Schlussfolgerung gelangte und welches die Auswirkungen auf die Bilanz und die (späteren) Leistungen an die Destinatäre sind.

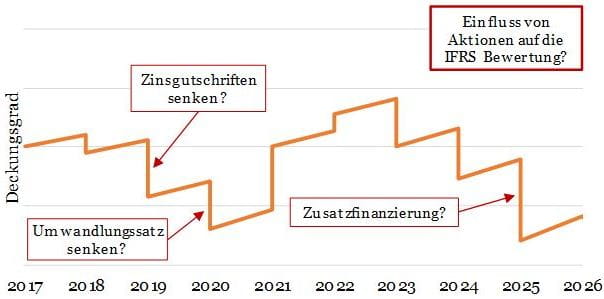

Projektion des zukünftigen Deckungsgrads (Bild)

Projektion des zukünftigen Deckungsgrads (Bild)

Die Schweizerische Kammer der Pensionskassen-Experten ("SKPE") hat einige allgemeine Prinzipien bei der Bewertung und der Berichterstattung von Risk Sharing-Instrumenten publiziert (vgl. SKPE Dokument). Diese Instrumente sollten bei der Beurteilung der Auswirkungen ebenfalls in Betracht gezogen werden.

Die Risk Sharing Debatte ist ein Zeichen von erhöhter Komplexität

Risk Sharing ist lediglich ein Aspekt der Komplexität, dem Unternehmen beim IFRS-Reporting von Schweizerischen Vorsorgeeinrichtungen begegnen. Sinkende Zinsen, steigende Lebenserwartung und tiefere erwartete Renditen haben ein starkes Licht auf die Finanzlage der Vorsorgeeinrichtungen geworfen. Unter IFRS hat dies einen noch stärkeren Effekt, da für die Bewertung der Verbindlichkeiten auf marktgerechte Annahmen abgestellt werden muss. IFRS zeigt uns, dass – falls die aktuell wirtschaftliche Situation anhält – einige schwierige Entscheidungen zwischen weiteren Leistungssenkungen oder zusätzlichen Beiträgen anstehen könnten, wenn die Finanzlage der Vorsorgepläne stabil gehalten werden soll.