Magie der Zentralbanken: Länder entschulden, Sparer enteignen (Teil 1/2)

Heinz Schweizerhof

Mit Riesensummen kaufen die Zentralbanken der USA, Europas und auch Japans derzeit Staatsanleihen auf. Manche glauben an den versprochenen Effekt der Deflationsbekämpfung und Konjunkturbefeuerung, andere kritisieren dieses Vorgehen aufs Schärfste. Zweifel scheinen mir nicht unberechtigt, werden solche Aktionen doch schon seit einigen Jahren offenbar recht erfolglos betrieben. Könnte es sein, dass die cleveren Notenbanker sich bewusst sind, dass das Ganze nicht funktioniert, da man am Beispiel von Japan schon seit 25 Jahren sehen kann, dass es nicht funktioniert? Sind öffentlich bekundete Absichten wie Deflationsbekämpfung und Wirtschaftsbelebung nur Vorwände, um andere Absichten zu verschleiern?

Notenbanken besitzen mittlerweile die meisten Staatsanleihen

Tatsache ist, dass die grossen Notenbanken, namentlich das FED (USA), die Japanische Notenbank, die Englische Notenbank und die Europäische Notenbank (EZB) mittlerweile zu den grössten Besitzern von Staatsanleihen gehören. Die japanische Notenbank hält bereits über 40% aller ausstehenden Staatsanleihen. Das bedeutet konkret, Staatsanleihen im Wert von 100 Prozent des japanischen BIP! Tendenz steigend, da sie weiterhin den Auftrag hat, massiv Staatsanleihen zu kaufen. Die EZB hat im März 2015 damit begonnen, Staatspapiere im Umfang von monatlich 60 Mrd. Euro am Mark aufzukaufen. Vor wenigen Monaten hat sie den Betrag auf monatlich 80 Mrd. Euro erhöht: Das sind stolze 960 Mrd. Euro jährlich oder fast ein Drittel des deutschen Bruttoinlandproduktes. Im Juni 2016 hat die EZB bekanntgegeben, auch wieder griechische Staatspapiere aufzukaufen. Seit Juni 2016 kauft die EZB nun auch Unternehmensanleihen (ohne Finanzinstitute). Sie darf bis zu 70 Prozent von Neuemissionen übernehmen!

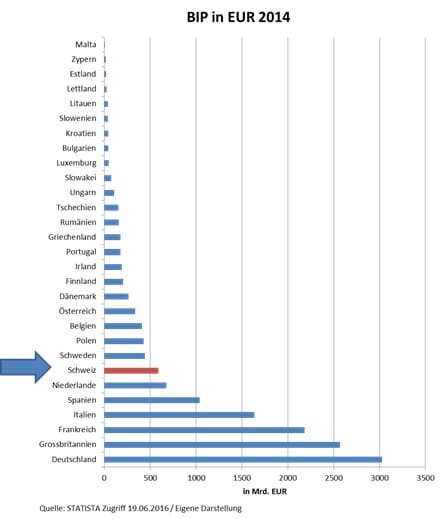

Um sich die Dimensionen zu vergegenwärtigen, hilft es die erwähnten 960 Mrd. Euro mit dem BIP der Euro-Länder zu vergleichen. Die Summe ist grösser als das BIP von 25 der insgesamt 28 Euro-Staaten! Die Schweiz wurde in der Grafik lediglich aufgeführt, um ihre volkswirtschaftliche Leistungsfähigkeit zu zeigen. Sie rangiert unter den 28 Euro-Ländern immerhin auf Rang 7.

Zentralbanken verzerren Marktpreise und drücken Renditen unter Null

Die Zentralbanken kaufen alle diese Anleihen ganz einfach mit neu geschaffenem Geld. Das muss erst gar nicht gedruckt werden. Somit erfolgt eine rein elektronische Ausweitung der Geldmenge. Ein durch und durch effizientes System also. Allerdings führt die unnatürliche Anleihenachfrage am Markt zu Preisverzerrungen. Die Anleihenkäufe drücken das Zinsniveau zusätzlich. Neben den bereits in der Schweiz und Deutschland am Geldmarkt faktischen Negativzinsen wird jetzt das Zinsniveau auch am längeren Ende (Kapitalmarkt) künstlich tief gehalten.

In Deutschland und der Schweiz weisen mittlerweile 50 bis 60 Prozent aller ausstehenden Anleihen (inklusive Corporate Bonds) bereits eine negative Rendite aus. Im Bereich der Schweizer Bundesanleihen weisen heute bereits 100 Prozent eine negative Rendite aus. Konkret bedeutet dies, dass der Schuldner weniger zurückbezahlen muss als er bei Ausgabe der Anleihe erhält. Oder anders gesagt: Der Käufer der Anleihe erhält weniger Geld zurück, als er ursprünglich bezahlt hat. Zehnjährige Schweizer Staatsanleihen haben derzeit eine Rendite von minus 0,5 Prozent. Emittiert der Bund also heute eine Anleihe über 500 Mio. CHF mit zehn Jahren Laufzeit, zieht er dem Anleger rund 25 Mio. CHF aus der Tasche.

Risiken lohnen sich nicht mehr

Die Lage ist klar: Der Anleger wird für das Eingehen von Risiken bei weitem nicht mehr adäquat entschädigt. Warf im Frühling 2009 eine 5-jährige Anleihe mit einem BBB-Rating noch 8 bis 9 Prozent Rendite ab, sind es heute für Anleihen in diesem Qualitätssegment nur noch wenig mehr als null Prozent

Im zweiten Teil meines Blogposts erläutere ich, wie diese Situation Pensionskassen in eine Zwangslage bringt, Sparer enteignet und am Ende doch die Staatsschulden begleichen hilft.

Diese Seite teilen