Pandemie-Vereinfachung endet für D-CH-Arbeitsverhältnisse

Markus Schweizer, Thomas Fisler

Die Pandemie hat viele Folgen. Unter anderem führte sie zu einer Anpassung von Arbeitsmodellen wie bspw. die Stärkung von Home-Office oder die Einführung von hybriden Arbeitsmodellen – auch in grenzüberschreitenden Arbeitsverhältnissen. Diese neue Arbeitswelt wird voraussichtlich auch nach der Pandemie fortbestehen oder sogar gefördert werden. Nicht angepasst wird hingegen das sozialversicherungs- und steuerrechtliche Regelwerk, welches - nach einer temporären Entschärfung im „Pandemie-Zeitraum“ - ab dem 01.07.2022 wieder in alter Form uneingeschränkt Anwendung finden soll. Kommt es dadurch zu einer Kollision von neuen Arbeitsrealitäten und wieder in Kraft gesetzten Altregelungen?

Pragmatische Lösungen während der Pandemie enden per 01.07.2022

Im Angesicht der Corona-Auswirkungen hatte Deutschland mit der Schweiz am 11.06.2020 eine erste Konsultationsvereinbarung zum Doppelbesteuerungsabkommen zwischen der Schweiz und Deutschland (nachfolgend «DBA-CH-DE» genannt) geschlossen, welche gewisse – im Rahmen der Massnahmen zur Bekämpfung der COVID-19 Pandemie vorübergehende – Vereinfachungen vorsah. Ziel dieser Regelungen war es das Ausmass der Belastung für alle grenzüberschreitend tätigen Arbeitskräfte und deren Arbeitgeber möglichst gering zu halten. Die beiden Staaten hatten sich in der genannten und anschliessend folgenden weiteren Konsultationsvereinbarungen darauf geeinigt, dass während der Pandemie bei den Grenzgängerinnen und Grenzgängern gewisse Regeln ausgesetzt werden, damit sich trotz coronabedingtem Home-Office bezüglich der steuerlichen Behandlung nichts ändert. Insbesondere wurden folgende, befristete Vereinfachungen eingeführt:

- Die steuerliche Grenzgängereigenschaft gemäss DBA-CH-DE wurde selbst dann aufrechterhalten, wenn es pandemiebedingt zu einer Änderung des Arbeitsortes kam. Konnte beispielsweise ein in Deutschland ansässiger Arbeitnehmer seinen Arbeitsort in der Schweiz nicht mehr aufsuchen und arbeitete stattdessen aus dem deutschen Home-Office, wurde dies bei der Beurteilung der Grenzgängereigenschaft nicht berücksichtigt. Dasselbe galt auch für Arbeitnehmende, welche einer grenzüberschreitenden Arbeitstätigkeit nachgingen und unter Art. 15 Abs. 1 DBA-CH-DE fallen, aber die Grenzgängereigenschaft nicht besitzen.

- Eine Doppelbesteuerung von Kurzarbeitsentschädigungen im Rahmen der Massnahmen zur Bekämpfung der COVID-19 Pandemie, welche Deutschland oder die Schweiz ausrichteten, wurde verhindert, indem das Besteuerungsrecht grundsätzlich dem zahlenden Staat zugeteilt wurde.

- Eine Arbeitskraft begründete mit der blossen Ausübung des Berufs an ihrem Wohnsitz im Ansässigkeitsstaat (Home-Office-Tätigkeit) für den Arbeitgeber regelmässig keine Betriebsstätte.

Diese Konsultationsvereinbarung vom 11.06.2020 einschliesslich der Ergänzungen vom 30.11.2020 und vom 27.04.2021 wurden nun einvernehmlich zum 01.07.2022 gekündigt. Somit wird per 01.07.2022 für Grenzgänger/innen zwischen Deutschland und der Schweiz wieder die ursprüngliche Regelung (vor der Pandemie) gelten.

Damit stellt sich unweigerlich die Frage, wie sich die veränderte Arbeitskultur und neue, hybride Arbeitsmodelle mit den ursprünglichen Regelungen vereinbaren lassen. Während dies bei interstaatlichen Arbeitnehmern regelmässig problemlos sein sollte, gilt es insbesondere in Bezug auf Grenzgänger sowohl aus Sicht der Unternehmen als auch für die Grenzgänger selbst gewisse Stolpersteine im Blick zu behalten.

Unternehmen

Mit dem Wegfall der Konsultationsvereinbarung rückt das Risiko der Begründung einer festen Geschäftseinrichtung am Ort des Home-Office der Mitarbeitenden wieder vermehrt in den Fokus. Beschäftigt ein deutsches Unternehmen (insbesondere) leitende Angestellte, die regelmässig und andauernd im Schweizer Home-Office arbeiten, besteht das Risiko, dass dadurch in der Schweiz aus steuerlicher Sicht eine Betriebsstätte begründet wird.

Noch zahlreicher dürften die Fälle sein, in denen ein Schweizer Unternehmen einen deutschen Arbeitnehmer beschäftigt, der auch nach der Pandemie vermehrt im deutschen Home-Office arbeitet. Aus steuerlicher Sicht besteht das latente Risiko, dass dadurch eine Betriebsstätte in Deutschland begründet wird. Rechtsfolge wäre, dass gegebenenfalls ein Teil des Einkommens der Schweizer Gesellschaft in Deutschland versteuert werden müsste. Etwaige Registrierungspflichten für das Schweizer Unternehmen würden in Deutschland zusätzlich entstehen.

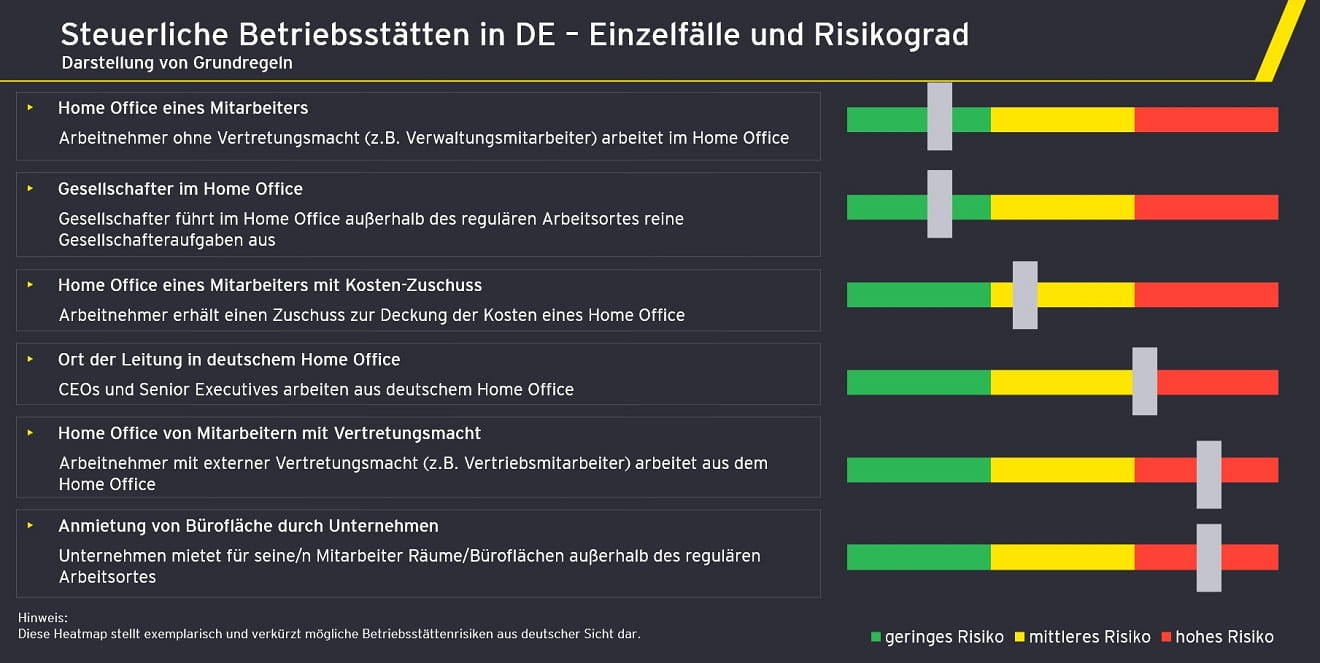

Ob ein Betriebsstättenrisiko besteht, ist nach den Umständen des Einzelfalls zu beurteilen und hängt vor allem von der Vertretungskompetenz des Mitarbeitenden für das Unternehmen ab. Die nachfolgende Grafik in Bezug auf die in Deutschland geltende Praxis soll die verschiedenen Risikograde insbesondere (aber nicht nur) bezogen auf die Vertretungskompetenz eines Mitarbeitenden darstellen:

Grenzgänger

Betroffene Grenzgänger müssen wieder darauf achten, die allgemeinen Bestimmungen und Voraussetzungen einzuhalten. Anderenfalls droht der Wegfall des Grenzgängerstatus mit Folgen sowohl für die Grenzgänger selbst als auch für den Arbeitgeber.

Folglich muss zukünftig wieder darauf geachtet werden, dass die betroffenen Grenzgänger regelmässig nach Arbeitsende an ihren Wohnsitz zurückkehren. Sollte diese Voraussetzung bei einer Beschäftigung während des gesamten Kalenderjahres an mehr als 60 Arbeitstagen nicht erfüllt sein, dürfte die Grenzgängereigenschaft entfallen. Die gleiche Problematik besteht bei Personen, welche aufgrund der zunehmenden Tätigkeit Home-Office im anderen Staat über keinen Arbeitsort mehr verfügen. In diesem Fall müsste spätestens seit der Kündigung der Konsultationsvereinbarung auf die Besteuerung gemäss Art. 15a DBA-CH-DE verzichtet werden, um eine drohende Doppelbesteuerung zu vermeiden.

Damit einhergehend könnte das Besteuerungsrecht des Staates, in dem das Unternehmen seinen Sitz hat, erweitert werden und weitere steuerliche Pflichten sowohl auf Arbeitgeber- als auch auf Arbeitnehmerseite entstehen. Dies kann im Einzelfall zu steuerlichen Verwerfungen führen.

Sozialversicherungen

Das dank dem Freizügigkeitsabkommen auch in der Schweiz anwendbare EU-Regelwerk zur Sozialversicherungspflicht besagt, dass natürliche Personen mit ihren Einkünften, sei es aus selbständiger oder unselbständiger Erwerbstätigkeit, grundsätzlich nur in einem Land der Sozialversicherungspflicht unterliegen sollen. Grundsätzlich untersteht eine erwerbstätige Person in grenzüberschreitenden Fällen dabei dem System des Beschäftigungsstaates. Bei einem/einer in der Schweiz arbeitenden und in Deutschland wohnhaften Arbeitnehmenden wäre dies somit das Schweizer Sozialversicherungssystem.

Diese Versicherungsunterstellung sollte sich auch nicht aufgrund der Massnahmen zur Bekämpfung der COVID-19 Pandemie ändern. Eine Person wurde während der Pandemie – basierend auf den EU-Empfehlungen betreffend die Anwendung des europäischen Koordinationsrechts, welche auch die Schweiz anwendet – auch dann als in der Schweiz erwerbstätig betrachtet, wenn sie ihre Tätigkeit in der Schweiz physisch nicht ausüben konnte. Betroffen davon sind also insbesondere Grenzgänger im Home-Office.

Ab dem 01.07.2022 gelten aber nun die üblichen Regeln in Bezug auf die Versicherungsunterstellung wieder ohne Einschränkung. Eine vermehrte Tätigkeit im deutschen Home-Office (ab 25 Prozent des Arbeitspensums) könnte in solchen Fällen folglich dazu führen, dass die sozialversicherungsrechtliche Zuständigkeit an Deutschland fällt, mit entsprechenden Konsequenzen für den Schweizer Arbeitgeber, welcher nun plötzlich Schuldner deutscher Sozialversicherungsbeiträge wird.

Auch in umgekehrt gelagerten Situationen kann durch vermehrte Home-Office-Tätigkeit eines Arbeitnehmenden im Wohnstaat der Schweiz das Sozialversicherungsrecht in die Schweiz wechseln, was deutsche Unternehmen gleichermassen vor die Herausforderung stellt, den Melde- und Beitragspflichten in der Schweiz nachzukommen.

Empfehlung

Für betroffene Unternehmen und Grenzgänger/innen empfiehlt es sich daher, die neue Arbeitswirklichkeit mit den altbekannten und ab 01.07.2022 wieder anwendbaren steuerlichen und sozialversicherungsrechtlichen Regelungen abzugleichen. Ohnehin sollten die sich ständig entwickelnde Arbeitsrealität und die teilweise komplexen Regelungen dieser Thematiken einer laufenden Überwachung unterliegen. Nur so können im Bedarfsfall rechtzeitig entsprechende Justierungen vorgenommen werden, um unerwünschten Überraschungen vorzubeugen und eine ungewollte Steuer- beziehungsweise Sozialversicherungsplicht für Unternehmen und Arbeitnehmende zu verhindern.

Diese Seite teilen

LL.M. in Swiss and International Taxation

Master of Advanced Studies (MAS)