Répartition internationale des prestations de la prévoyance professionnelle : mobilité secteur privé – secteur public :

Christine Ledure

Dans son arrêt du 6 février 2020, le Tribunal Fédéral a clarifié la question de l’attribution du droit d’imposition sur des prestations de prévoyance versées dans une contexte transfrontalier lorsque le bénéficiaire des prestations a été à la fois employé dans le secteur public et le secteur privé1. Etant donné la grande mobilité professionnelle prévalant actuellement, non seulement internationale, mais également entre le secteur public et privé, l’importance pratique de cet arrêt mérite d’être soulignée.

Convention Modèle OCDE

Selon l’article 18 de la CM OCDE, les pensions payées au titre d’un emploi antérieur sont imposables exclusivement dans l’Etat de résidence du bénéficiaire. L’article 18 est toutefois une lex generalis par rapport à l’article 19 CM OCDE2, de sorte que l’article 18 CM OCDE ne vise que les retraites payées à la suite d’un emploi dans le secteur privé.

L’article 19 paragraphe 2 a) de la CM au contraire prévoit que les « pensions (…) payées par un Etat contractant, ou l’une de ses subdivisions politiques ou collectivités locales, soit directement soit par prélèvement sur des fonds qu’ils ont constitués, (…) au titre de services rendus à [ces entités], ne sont imposables que dans cet Etat » (« principe de l’Etat payeur »). Cependant, cette règle ne s’applique pas si le bénéficiaire a également la nationalité de l’Etat de résidence, ou si les services rendus l’étaient dans le cadre d’une activité d’entreprise exercée par l’Etat3.

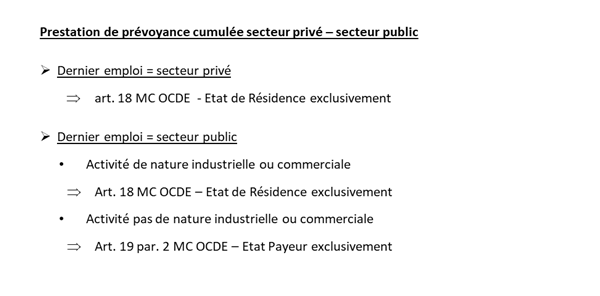

L’application des articles 18 et 19 CM OCDE aboutit par conséquent à un résultat contraire pour ce qui est de l’attribution des droits d’imposition, selon qu’il s’agit d’une retraite « privée » (Etat de résidence) ou « publique » (Etat de la source).

Des difficultés surgissent donc naturellement en cas de versement de prestations cumulées4. Dans une proposition de solution, le Commentaire OCDE prévoit que lorsqu’il y a eu transfert de droits de pension d’un régime public à un régime privé, l’article 18 MC OCDE s’applique, car les prestations ne sont pas versées par « prélèvement sur des fonds qu’ils ont constitués »5. Dans le cas contraire, à savoir en cas de transfert d’un régime privé vers un régime public, il est indiqué dans le Commentaire OCDE que certains Etats appliquent l’article 19 paragraphe 2 CM OCDE, alors que d’autres répartissent les droits de pension selon leurs sources respectives ; cette dernière solution entraîne toutefois des complications administratives6.

Arrêt du Tribunal Fédéral du 6 février 2020

Il s’agissait en l’occurrence d’un ancien employé d’une société privée suisse, ancienne filiale de La Poste Suisse, recevant un capital de prévoyance versé par la caisse de pension de droit privé de La Poste Suisse, alors qu’il était résident en Thaïlande. Le versement de cette prestation de prévoyance créant un assujettissement limité, la prestation était soumise à l’imposition à la source selon le droit interne7, ce droit étant le cas échéant limité par la convention de double imposition entre la Suisse et la Thaïlande (CDI CH – TH).

Le TF a d’abord considéré que, à partir du moment où un employé transfère ses avoirs de retraite d’une caisse de prévoyance publique à une nouvelle caisse de pension privée, les prestations ne sont pas versées par prélèvement sur des fonds constitués par l’Etat ou une de ses subdivisions. Le droit d’imposition en revient par conséquent à l’Etat de résidence8. Le TF rejoint donc sur ce point l’interprétation donnée dans le Commentaire OCDE9.

Tout en admettant que dans le cas contraire, à savoir le transfert de fonds de prévoyance d’une caisse privée à une caisse publique, une répartition du droit d’imposition pourrait être envisageable ; le TF a toutefois rejeté cette option, car complexe et lourde. Les critères de répartition sont de plus difficiles à déterminer (durée des rapports de travail, montant des contributions de prévoyance respectives, … ?) avec un risque évident de double (non) imposition10.

Selon le TF, le critère déterminant est donc la dernière activité exercée avant la retraite, ce critère étant également le plus à même de garantir « l’effet utile » de la CDI11; l’imposition d’un cumul de prestations de prévoyance ne revient donc à l’Etat payeur que dans le cas où le bénéficiaire exerçait, immédiatement avant sa retraite, une activité, qui n’était pas de nature industrielle ou commerciale pour une collectivité publique12. Dans tous les autres cas, le droit d’imposition des prestations de prévoyance cumulées revient à l’Etat de résidence.

Le TF a considéré que le dernier emploi occupé par le contribuable étant de nature privée, le droit d’imposition en revenait donc au pays de résidence, soit la Thaïlande uniquement ; l’impôt prélevé à la source devait être intégralement remboursé au contribuable.

Conclusion

A notre connaissance, c’est la première fois que le Tribunal Fédéral se prononce sur l’aspect temporel de l’article 19 par. 2 MC OCDE et examine la question de l’attribution du droit d’imposition des retraites en cas de versements de prestations cumulées provenant du secteur public et privé.

Cet arrêt et la solution préconisée par le TF doivent à notre sens être salués. Ils sont avant tout conformes à l’interprétation donnée par l’OCDE à ces dispositions dans son Commentaire, et ont le mérite de la clarté, de la simplicité et de la prévisibilité.

###

1Tribunal Fédéral, arrêt du 6 février 2020, 2C_510/2018 ; Revue Fiscale 5/2020 p. 375. Voir aussi http://kluwertaxblog.com/2020/05/01/swiss-supreme-court-rules-on-pension-qualification-under-tax-treaty/, vu le 02.11.20 et https://figestor.com/semaine-10-20-suisse-attribution-internationale-du-droit-dimposer-les-pensions/ vu le 02.11.20

2« Sous réserve des dispositions du paragraphe 2 de l’article 19 (…) »

3Art. 19 par. 2 b) et par. 3 MC OCDE

4Commentaires sur l’article 19 MC OCDE, par. 5.3 et suivants

5Ibid. par. 5.4

6Ibid. par. 5.5

7Art. 5 par. 1 d) resp. e) LIFD et art. 4 par. 2 d) resp. e) LHID ; art. 95 resp. 96 LIFD ; art. 35 par. 1 f) resp. g) LHID ; art. 11 OIS

8TF 2C_510/2018, consid. 5.1

9Commentaires sur l’article 19 MC OCDE, par. 5.4

10TF 2C_510/2018, consid. 5.2

11Ibid., consid. 5.4

12Ibid.